【住宅ローン】事前審査は通ったのに本審査で落ちた!

auじぶん銀行やPayPay銀行の有利な優遇金利で住宅ローン審査を通すコツ

【住宅ローン】事前審査は通ったのに本審査で落ちた!

auじぶん銀行やPayPay銀行の有利な優遇金利で住宅ローン審査を通すコツ

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第443-1回目 (2023年1月26日放送分 前半)となります。

今回の話題

【住宅ローン】事前審査は通ったのに本審査で落ちた!

auじぶん銀行やPayPay銀行の有利な優遇金利で住宅ローン審査を通すコツ

住宅ローン審査落ちを防ぐポイント と

少しでも有利な優遇金利を受けるコツ

FM鴻巣フラワーラジオ 不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは!

番組MCのフジコで御座います。

田中先生、本日も宜しくお願い致します。

早速ですが、本日は、どんなお話を頂けるのでしょうか?

本日は

- 『住宅ローン審査落ちを防ぐポイント』

- 『少しでも有利な優遇金利を受けるコツ』

それでは、フジコさん。

リスナーさんから、住宅ローン審査についてのご質問を頂いているのでご紹介をお願いします。

リスナー様からのご質問

はい。

ラジオネーム『サンタ』さんからのご質問です。

■事前審査OKで、本審査ではダメだった。

田中先生。モゲ澤先生。フジコさん。こんにちは。

いつも勉強させて頂いています。

住宅ローン審査について質問させて下さい。

飯田グループの新築を購入するためにauじぶん銀行とPayPay銀行の住宅ローン申込みをしまして、事前審査は通りましたが、本審査で落ちてしまいました。

田中先生とモゲ澤先生がお奨めの金利条件が良くて審査が通りやすい銀行を教えてください。

宜しくお願いします。

ラジオネーム『サンタ』さんからのご質問

ラジオネーム『サンタ』さん

ご質問ありがとう御座います。

事前審査で通っても本審査で落とされる

『事前審査OKで、本審査ではダメだった。』

ということは、auじぶん銀行やPayPay銀行などのネット銀行系では結構ある事なんですよ。

そうなんですね。

ネット銀行のWEB上から申込みをする事前審査では、申込者の内容をAIが機械的に判断します。

そのため、審査基準を満たしてさえいれば、仮承認を得ることが出来ます。

しかし

- ・返済比率が審査基準ギリギリの人

- ・転職直後で勤続年数が短い人

- ・物件価格100%以上の借入れ(要するに頭金が無くて諸費用を上乗せした借入れ)をしたい人

事前審査で通ったのに本審査で落とされる理由は↓

住宅ローン事前審査に通ったのに本審査で落ちる理由

一方で、

都市銀行や地方銀行などの対面による審査では、事前審査であっても本審査に近い方法で審査します。

そのため、

『事前審査で通ったのに本審査で落とされる。』

ということは、まずありません。

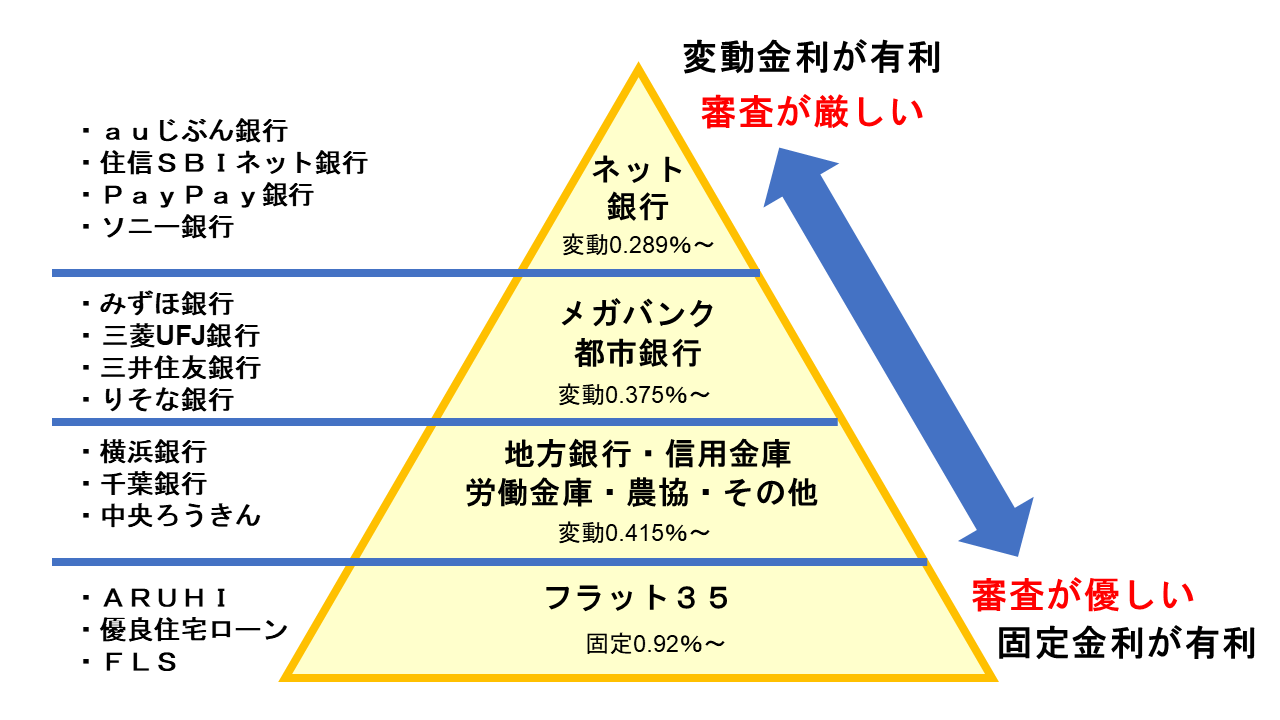

住宅ローンは金利が低いほど審査が厳しくなる

以前からお話しているように、住宅ローンは、金利が低ければ低いほど、審査が厳しくなります。

住宅ローン審査のヒエラルキー

従って、金利が最も低いauじぶん銀行やPayPay銀行などのネット銀行は、審査が厳しいです。

この2行は、審査基準ギリギリな要件が複数あると本審査でバッサリ落とされる傾向にあります。

知っておくべき銀行のヒエラルキー

知っておくべき銀行のヒエラルキーauじぶん銀行は変動金利が最安でも住宅ローン審査に通らない人が続出

同じ、0.3%台の低金利でも、

住信SBIネット銀行の対面型であれば、担当者に相談をしながら申込みできます。

上記の2行に比べると審査が通りやすいのでお奨めです。

飯田グループの物件なら みずほ銀行がおすすめ

ご質問者様は飯田グループの新築を購入するとのことですので、みずほ銀行をお勧めします。

飯田グループとみずほ銀行の提携

飯田グループは、みずほ銀行と提携しています。

ですので、0.375%の最優遇金利を獲得し易いです。

ラジオネーム『サンタ』さん。

お分かりになりましたでしょうか?

住宅ローン審査の内容と属性

銀行は、ユーザーの属性をスコア化して審査します。

属性とは、下記の1~5の内容になります。

- 年収に対しての返済比率

- 個人信用情報

- 雇用形態

- 勤務先の信用

- 勤続年数

本審査では、上記に加えて

- ・物件の担保評価

- ・健康状態(団信の告知事項)

上記の1~5の内容が良いユーザーの事を銀行の審査では『属性が良い』と表現します。

逆に、内容が良くないと『属性が悪い』と表現されます。

『属性が良いユーザー』『属性が悪いユーザー』

- 例:銀行からみて『属性が良い』ユーザー

- ・年収が多い、または、借入額が少ないため、返済比率に余裕がある。

- ・物件価格の2割以上の自己資金がある

- ・既存借入れや延滞履歴がない

- ・正社員で勤続年数が3年以上ある

- ・上場企業や公務員である

- 例:銀行からみて『属性が悪い』とされるユーザー

- ・年収が少ない、または、借入額が多く返済比率に余裕がない

- ・物件価格100%以上の借入れを希望している

- ・既存借入れがある、または、延滞履歴がある

- ・雇用形態が正社員でない

- ・勤続年数が2年未満

- ・勤務先の規模が小さい

金利が低いネット銀行などでは、この『属性が悪い』に該当する項目があると、事前審査や本審査で否決や減額になりやすいです。

なるほど。

そうなると、勤務先の規模が小さい会社に勤めている人は、ネット銀行系の住宅ローンには通らないということですか?

確かに通り難いです。

ただ、絶対に通らないというわけではありません。

ほぉ。

どうすれば通るのですか?

各銀行の審査基準について

勤務先の規模が小さくても、返済比率に余裕があれば、ネット銀行でも審査が通る可能性は十分にあります。

しかし、

『勤務先の規模が小さくて、頭金0円で、住宅ローンに諸費用分も上乗せして借りたい。』

というユーザーとなると、かなり審査が厳しくなります。

返済比率の審査基準や、最低勤続年数、産休育休の取扱い基準など、住宅ローン審査基準は、各銀行によって異なります。

- みずほ銀行

- 最低勤続年数:原則3か月以上

- 審査金利:3.5%

- 返済比率の上限:40%未満

- 三菱UFJ銀行

- 最低勤続年数:原則3年以上

- 審査金利:3.1%

- 返済比率の上限:35%未満

先程お話した『属性が良い』という項目に全て該当するユーザーであれば、どこの銀行であっても、審査は通るかもしれません。

しかし、先程の『属性が悪い』という項目に一つでも該当すると、金利が低いネット銀行や、メガバンクの最優遇金利では、審査が通らなくなる可能性があります。

みずほ銀行と三菱UFJ銀行の審査基準

みずほ銀行の住宅ローン審査基準

三菱UFJ銀行の住宅ローン審査基準

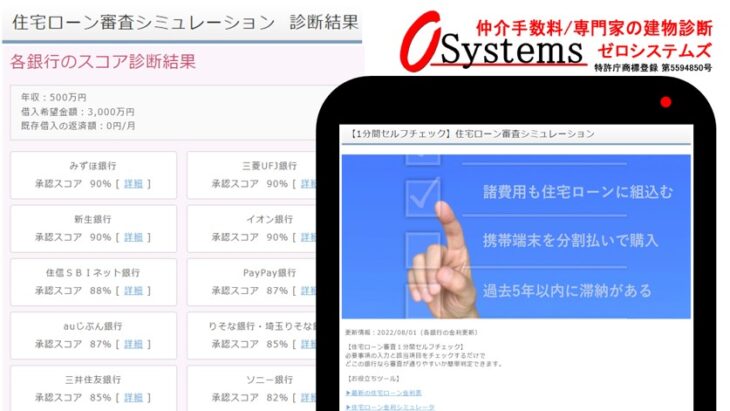

『住宅ローン審査シミュレーション』で試算

『住宅ローン審査シミュレーション』では、この銀行ごとに異なる審査基準をスコア化しています。

該当項目をチェックするだけで、どこの銀行なら審査が通りやすいかが簡単にわかります。

住宅ローン審査シミュレーション

ここからは、このシミュレータを使って解説していきます。

セルフチェックに入力

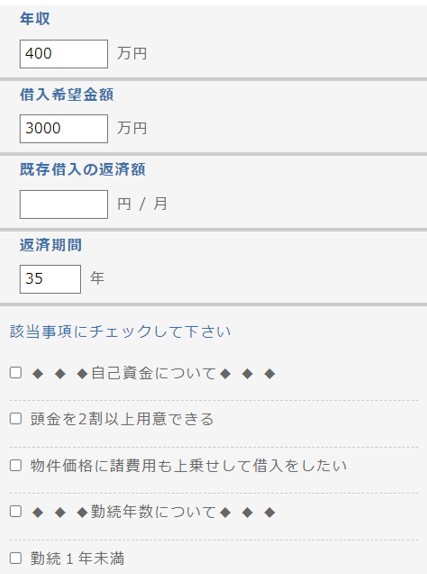

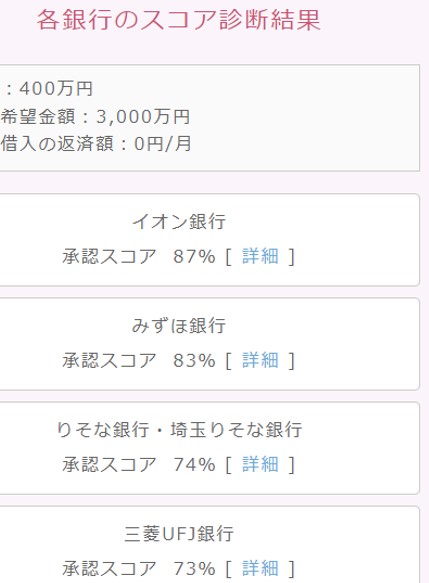

例として

- ・年収:400万円

- ・借入希望額:3,000万円

- ・チェック項目:無し

これは、返済比率的には、審査基準ギリギリの借入れになります。

チェック項目は何もナシで審査シミュレーションをしてみます。

そうすると

セルフチェック結果1

- ・イオン銀行:87%

- ・みずほ銀行:83%

- ・その他の銀行:79%以下

80%以上~90%未満では『承認』又は『減額』になる可能性がある。

79%以下では『減額』又は『否決』になる可能性が高いという結果となります。

という意味です。

これは、審査金利と上限返済比率の基準が各銀行で異なるため、このように審査基準ギリギリなときは、銀行によって審査結果に違いが出てきます。

次に

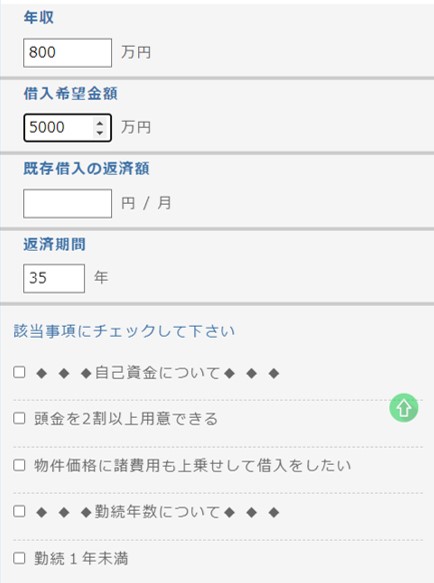

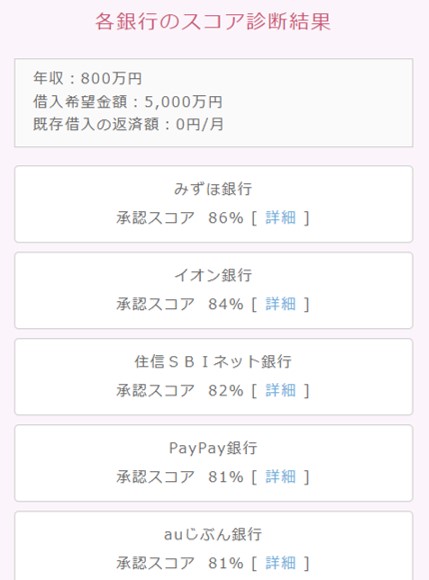

セルフチェックに入力2

- ・年収:800万円

- ・借入希望額:5,000万円

- ・チェック項目:無し

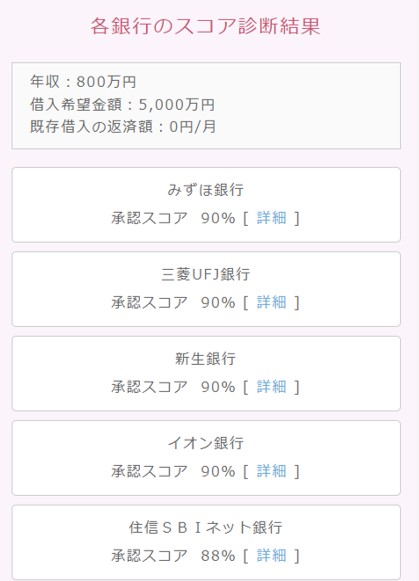

結果

セルフチェック結果2

- ・みずほ銀行、三菱UFJ銀行、新生銀行、イオン銀行:90%

- ・その他の銀行:80%以上

- ・年収:800万円

- ・借入希望額:5,000万円

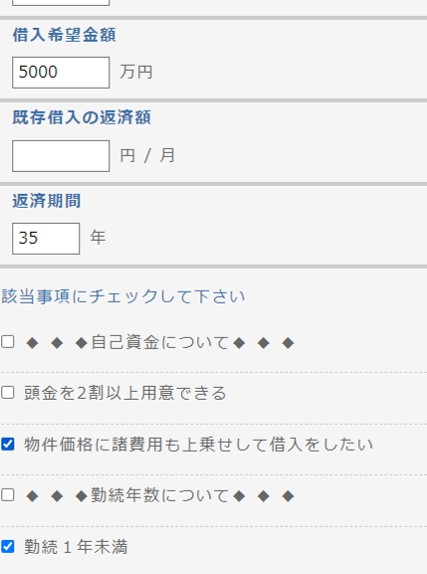

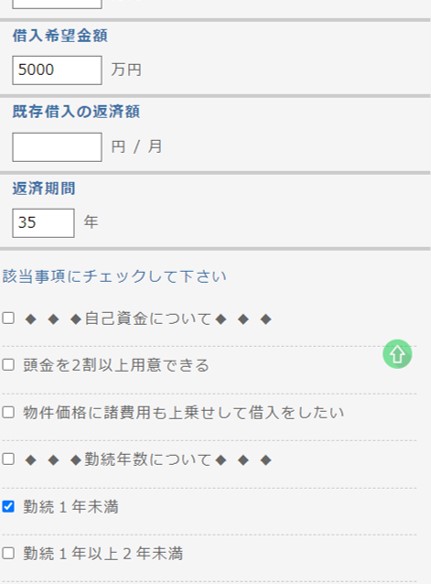

セルフチェックに入力3

ここまでは先程と同じ条件ですが- ・『物件価格に諸費用も上乗せして借入をしたい』

- ・『勤続1年未満』

すると、

セルフチェック結果3

- ・みずほ銀行:83%

- ・イオン銀行:81%

- ・他の銀行:80%未満

銀行は、融資する物件に、必ず抵当権を設定して住宅ローンを貸し出します。

要するに、物件を担保にとるという事です。

しかし、物件価格に諸費用も上乗せした住宅ローンとなると、物件の担保評価以上の融資をすることになります。

担保評価以上の融資をする場合は、デフォルトのリスクを考慮して、貸出金利を上乗せすることもあります。

そのため銀行は、一層ユーザーの属性を重視した審査になります。

転職直後の人や勤務先の規模が小さい会社の人は、借入額を物件価格以内に抑えた方がスムーズに審査が通りやすいと言えます。

『物件価格に諸費用も上乗せして借入をしたい』というチェックを外して

セルフチェックに入力4

シミュレーションすると

セルフチェック結果4

- ・みずほ銀行:86%

- ・イオン銀行:84%

- ・住信SBIネット銀行:82%

物件価格5,000万円となると、仲介手数料は170万円以上になります。

仲介手数料とは、不動産売買契約が成立したときに不動産会社に支払う報酬です。

法律では、仲介手数料の上限金額が定められています。

- 購入希望物件の金額(万円)

- 万円

- 仲介手数料(税別):

- 円

- 消費税:

- 円

- 仲介手数料(税込):

- 円

注:令和6年7月1日より特例が施行され、物件価格800万円以下の場合、仲介手数料の上限は一律30万円となりました。

ゼロシステムズの仲介を利用すれば、上の計算機で試算した仲介手数料が最大で無料になります。

■ 注意および免責事項

- ◆参考情報としてご利用ください

- 結果は、あくまで目安を提供するものであり、正確性や適合性を保証するものではありません。

- ◆利用に伴う責任について

- 本サイトの利用に起因するいかなる損害や被害についても、管理者は一切の責任を負いません。

- ◆無断解析や複製の禁止

- 本サイトの内容およびソースコードの解析、複製、再利用は固くお断りします。

不動産会社によっては、仲介手数料以外にローン代行手数料10万円を取る会社もあります。

これらを節約することにより、物件購入時の諸費用を180万円減らすことが出来ます。

この節約分を頭金に回す事により

- 借入額を物件価格以内に抑える事が出来る。

- スムーズに審査が通りやすくなる。

- 有利な優遇金利を受けやすくなる。

まとめ:諸費用の節約と住宅ローン選びで数百万円の差がでる

住宅は一生で最も高価な買物であり、住宅ローン返済は長期にわたります。

住宅ローンの選び方によっては、生涯で数百万円も損をすることがあります。

そこで大切なのは、諸費用の節約と住宅ローンの比較になります。

『仲介手数料無料ゼロシステムズ』

『住宅ローン審査シミュレーション』

塩澤先生の住宅ローン比較サービス『モゲチェック』

これらを利用することにより、諸費用の節約とお得な住宅ローン選びを実現することが出来ます。

前半は以上となります。

田中先生、ありがとうございました。

後半もよろしくお願いします!

- 住宅ローン お役立ちツール

- ・住宅ローン審査シミュレーション

- ・住宅ローン金利シミュレータ

- ・諸費用比較チェッカー

- ・住宅ローン控除シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較