【火災保険】2024年 火災保険料が値上げ

~火災保険の専門家に聞く『住宅を購入するときに必須となる火災保険の選び方や注意点』~

【火災保険】2024年 火災保険が値上げ

~火災保険の専門家に聞く『住宅を購入するときに必須となる火災保険の選び方や注意点』~

2回クリックで再生します

YouTubeチャンネル

今週放送の動画をご紹介

FM76.7MHzフラワーラジオ にて毎週放送!

レギュラー番組:『不動産せんせい田中の教えて!不動産の知恵袋』

第462-1回目 (2023年6月22日放送分 前半)となります。

今回の話題

【火災保険】2024年 火災保険が値上げ

~火災保険の専門家に聞く『住宅を購入するときに必須となる火災保険の選び方や注意点』~

今回のテーマ『火災保険の選び方や注意点』

FM鴻巣フラワーラジオ

FM鴻巣フラワーラジオ

不動産せんせい田中の『教えて!不動産の知恵袋』

皆さま、こんにちは。

番組MCのフジコで御座います。

今回も宜しくお願いします!

本日は、久々にファイナンシャルプランナーの井口先生をゲストにお招きしましたー!

井口先生は火災保険の専門家で、私も個人的に、大変お世話になっています。

本日は、よろしくお願いします。

宜しくお願いします!

井口先生、お久しぶりじゃないですか~。

お元気でした?

寂しかったですよ。

はい元気でしたよ!

番組にお呼びいただければ、私はいつでも来ますよ!

井口先生:前回の出演はこちら

【火災保険】いくらの火災保険に入ればいいか?~保険料節約術と保険選びのポイントと注意点~

【火災保険】2022年10月から大幅改定~住宅購入時の火災保険と地震保険の変更点を解説~

田中先生!

井口先生をゲストに迎えて、本日はどんなお話をいただけるのでしょうか?

今回は、

『住宅を購入するときに必須となる火災保険の選び方や注意点』

などを、

火災保険専門家である井口先生にお話いただきます。

お任せください!

リスナー様からのご質問

まずは、フジコさん。

今回のテーマに関連したご質問をリスナーさんから頂いているので、ご紹介お願いします。

承知しました。

ラジオネーム:ペンギン さんからのご質問です。

■どのような火災保険を選べば良いか教えてください

みなさんこんにちは!

いつもYouTube勉強になっています!

先日、家を契約しました!

今、どこの火災保険にするかを検討していますが、保険会社によって補償内容や金額は違うものなのでしょうか?

どのような火災保険を選べば良いか教えてください。

宜しくお願いします。

ラジオネーム:ペンギン さんからのご質問

ラジオネーム:ペンギンさん。

ご質問ありがとうございます。

2024年 火災保険が値上げされる

それにしても、井口先生。

火災保険って毎年のように値上りしていますよね。

そうですね。

確かに毎年のように値上りしていますし、実際、来年2024年からも値上がりするというニュースが流れていますよね。

そうなんですよね。

フジコさん、これに関連したニュース記事があるので、そちらを読んで頂けますか?

こちらですね。

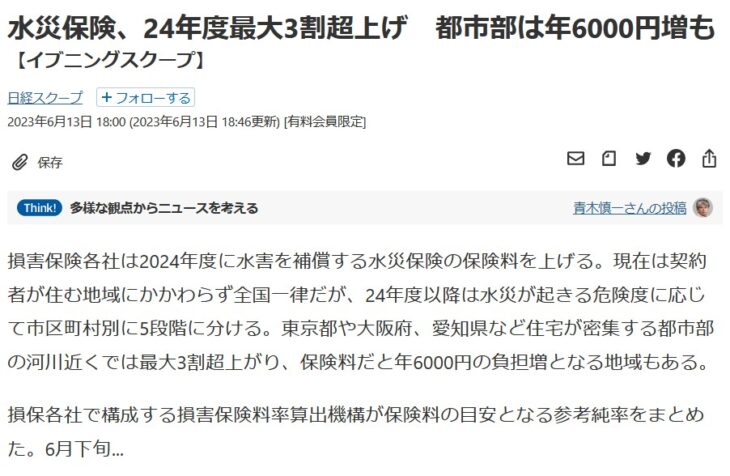

2023年6月13日付 日本経済新聞のニュース記事によりますと・・・

水災保険 24年度最大3割超上げ

水災保険、24年度最大3割超上げ 都市部は年6000円増も

損害保険各社は2024年度に水害を補償する水災保険の保険料を上げる。

現在は契約者が住む地域にかかわらず全国一律だが、24年度以降は水災が起きる危険度に応じて市区町村別に5段階に分ける。

東京都や大阪府、愛知県など住宅が密集する都市部の河川近くでは最大3割超上がり、保険料だと年6000円の負担増となる地域もある。

■危険度に応じて保険料に差をつける

ありがとう御座いました。

以前から話題になっていた、危険度に応じて保険料に差をつけるという制度が、とうとう実現されるのですね。

井口先生、具体的な解説をお願いします。

先日リリースされたニュースでは平均10%などと記載がありましたが、各保険会社からは正式な発表はでていません。

これは損害保険の料率算出機構が

『火災保険の料率のベースとなる参考純率を平均13%の値上げをする。』

と金融庁に届出をしたことが背景にあります。

各保険会社は、この参考純率をベースにして、2024年以降の火災保険料の値上げをするのが一般的です。

保険会社によって、その時期は微妙に異なる可能性はあります。

また、

水災のリスクについては、

『立地のリスクにより5区分ほどに分けて保険料を細分化して、最大1.5倍程度の差をつける。』

このような話になっています。

つまり水災リスクの高いエリアほど、保険コストが増大する傾向にあるのです。

火災保険加入の具体例

それでは、建売住宅を購入する場合の具体的な例を挙げて解説して頂けますか?

現時点では保険会社からは正式なアナウンスがでていません。

保険料イメージは全く不明のままなので、具体的な保険料の提示はできないのですが・・・

6/13の日経のニュースでは

『河川近くの密集地では最大3割値上げ』とあります。

そのニュースをもとに、目安として某保険会社の現在の保険料水準で比較することは出来ます。

具体的な例として・・・

- ・新築の建売木造住宅 約100㎡

- ・建物 2,000万円

- ・地震保険 1,000万

- ・補償内容:水災ありオールリスク

- 1年間の保険料

-

耐震等級3がある場合 ⇒ 43,980円(うち地震は20,600円)

※水災なしだと32,580円 -11,400円 -

耐震等級3がない場合 ⇒ 60,380円(うち地震は37,000円)

※水災なし48,980円

このうち火災保険料は21,380円です。

ここが最大約3割値上げとなると・・・

- ・耐震等級3あり → 48,000~50,000円ほど

- ・耐震等級3なし → 65,000円~67,000円ほど

結構な値上りですね。

そうなりますね。

築年数が10年程度の同規模建物の場合

- ・耐震等級3あり → 58,000円~60,000円ほど

- ・耐震等級3なし → 74,000円~76,000円ほど

火災保険料は築年数によって異なる

建物の火災保険料は築年数によって異なっており、古くなるほど高くなる傾向にあります。

そうなると、中古の方が不利ということですね。

そういうことです。

水災リスクの高いエリアほど保険料が高くなる

また、

あくまでも予想ですが、次回の改定では水災における保険料の細分化が進むことがトピックになりそうです。

今までは都道府県毎に保険料が決まっていました。

今後は所在地におけるリスクに応じた保険料となり、ハザードマップでリスクの高いエリアほど保険料が高くなります。

そのため、長い視点でみるとリスクの少ないエリアで物件を取得することが、ランニングコストを抑えることに繋がることは間違いありません。

今後、住宅を購入する時は、今まで以上にハザードマップをチェックする必要がありますね。

そうですね。

ちなみにゼロシステムズでは、既に何年も前から、内見や住宅診断の時点で、ハザードマップをチェックして、道路と宅盤の高さも調べていますよ。

補償額の目安

一般的な木造の建売住宅で、延床面積100㎡での建物の簡易評価額は1,400万円~2,800万円とされております。

真ん中をとっても2,100万ほどになるため、実際にお客様にアナウンスしている金額は2,000万円で提示しているケースが多いですね。

一般的な建売住宅であれば、1,800万円~2,000万円くらいを補償してくれる火災保険に入れば良いということですね。

火災保険の選び方

それでは、火災保険商品の選び方について教えてください。

保険会社によって高い安いの違いはあるのか?

まず1つ目『保険会社によって高い安いはあるのか?』という点です。

多少あります。

しかし、先の例でいうと、新築2,000万円の金額で年間43,980円のうち、地震保険は20,600円となります。

この地震保険は、どこの保険会社で加入しても、団体割引の効いた保険商品であったとしても、すべて一律となります。

残りの火災保険料の部分だけが、保険会社によって多少差がある程度です。

その保険料を5年一括で支払いをすれば1~2万ほどの差が出るくらいです。

10年くらい前まで販売されていた、35年契約の火災保険のように、各社で大きく保険料が異なることはありません。

家財も同時にセットする場合は契約金額によって結構な開きが生じるケースがあります。

より充実した内容で設計する場合は、各社で相見積もりをとることをおすすめします。

値上げのニュースにもある通り、自然災害の多発により保険商品としての収支があわないために各社値上げをしています。

積極的に値下げして保険契約を集めようとする保険会社は無いと思って間違いありません。

保険会社によって少し差がある程度ということですね。

保険会社によって補償内容に差があるか?

次は『保険会社によって補償内容に差があるか?』という質問です。

『補償内容の差は保険会社によってほとんど差がない。』と言っても良いかもしれません。

火災保険の基本補償に関していうと、保険会社による差はほとんどありません。

ただし、この基本補償に含まれる水災リスクに関しては、付帯する/しないの選択が自由にできる保険会社と、できない保険会社があり、それによる保険料差は生じています。

補償項目ごとの免責金額

なるほど。

それでは、補償項目ごとの免責金額は、保険会社によって違いはありますか?

はい。

保険会社によって、補償項目毎の免責金額が異なります。

日常災害の補償に関しては、昨年10月の改定により、ほとんどの保険会社で免責5万円が必須になっています。

ですが、事故の内容によっては免責0円だったり1万円だったりと、保険会社によって違いがあります。

会社によって異なるということは、保険選びに影響しそうですね。

支払いがスムーズじゃない保険会社はあるか?

「支払がスムーズな保険会社と出し渋る保険会社があるのか?」

ときどき質問されるのですが・・・

「支払いがスムーズか否かの差は、ほとんど無い。」と思われます。

保険の支払いは約款記載に基づくもので、保険会社の査定部門も基本的に約款には忠実です。

過去30年、損害保険に携わって様々な保険事故の請求サポートをしてきましたが、肌感覚的には保険会社による差はほとんど感じません。

支払いで揉める理由として『正しく加入していなかった』とか、『約款で免責になっている項目を理解していなかった』という理由が多い気がします。

認定までの時間が早い遅いは保険会社の体制によって異なることはありそうですが、支払いまでの時間を短くしようと各社はいろいろと工夫しているのも感じています。

まとめ

まとめますと

- 1.火災保険は、来年から、さらに値上げされる。

- 2.水災リスクが高いエリアは保険料が高くなる可能性がある。

- 3.保険会社によっては、保険料に差がある。

- 4.補償内容について差は殆どない。

- 5.免責金額は保険会社によって違う。

- 6.保険会社によって支払いのスムーズさに差はない。

そういうことです。

なるほど。

ありがとうございました。

火災保険も住宅ローン選びと同様に、複数の保険会社を比較して選ぶことが大切ですね。

前半は以上になります。

井口先生、田中先生。

ありがとうございました。

FM鴻巣フラワーラジオ 『不動産せんせい田中の教えて!不動産の知恵袋』

後半も宜しくお願いします。

【火災保険】2024年 火災保険が値上げ

~火災保険の専門家に聞く『住宅を購入するときに必須となる火災保険の選び方や注意点』~

- 住宅ローン比較サイト『モゲチェック』(外部サイト)

- ・新規の借り入れで比較

- ・借り換えで比較

契約手続きに関連する記事はこちら

【建売住宅】なぜパワービルダーは急かしてくるのか?パワービルダーのビジネスモデルとは?

【住宅ローン】契約直前の審査落ち避けたい人必見!予想外に審査で落ちる人の共通点!住宅ローン審査を通すコツと各銀行の審査基準を解説!

【建売住宅】買付を出したのに買えない‼︎

平日内覧がなぜ重要なのか⁉︎

【物件の選び方】不動産は内見でなく外見の方が重要!家探しに営業マンは必要か?外見でのチェックポイント解説!

【値引交渉】値下げできる物件の特徴?不動産の値引交渉の秘訣を解説!

【住宅ローン】ネット銀行、住宅ローン実務の流れ!auじぶん銀行の手続きを間に合わせる方法

【不動産売買】物件は気に入ったけど怪しい不動産取引き!?どうしたら良い?

【住宅ローン】転職1年目の見込年収の計算方法!住宅ローン審査に通すコツ!

【即決はダメ】不動産購入申込書(買付証明書)を提出するタイミング!トラブルない不動産取引き!

契約解除で違約金900万円の請求!?

知っておきたい『手付金放棄』と『違約金』の違い

![]()