新築一戸建 / 建売住宅は負債か資産か?仲介手数料無料・飯田グループ対応、住宅診断で後悔を防ぐ家選び

【不動産市場】持家は負債という発想が古い|インフレ時代に住宅ローンで家を買う効果とは?

新築一戸建 / 建売住宅は負債なのか!?——

新築一戸建や建売住宅の購入を考えたとき、「家は資産ではなく負債だ」という論調を見かけて不安になる方は少なくありません。

特に最近は、物件価格の上昇や住宅ローン金利の先行き不安もあり、

「家を買うより賃貸のほうが合理的ではないか」「建売住宅を買っても資産にならないのではないか」

と迷う人が増えています。

そこで今回は、住宅ローンで購入する新築一戸建 / 建売住宅は「資産」なのか「負債」なのかを整理しながら、仲介手数料無料の仕組みや住宅診断の重要性も含めて深掘り解説します。

今回のテーマ『マイホームは負債なのか?』

ゼロシステムズの田中勲です。

アシスタントの中島一樹です。

今回のテーマは

『住宅ローンを組んで購入するマイホームは「負債」なのか?それとも「資産」なのか?』

です。

今まさにマイホーム探しをしている自分としては、今回も非常に興味がある話題です。

本日もよろしくお願いします。

よろしくお願いします。

自分は、マイホームは『資産』だと思っているのですが、マイホームのことを『負債』だと言う人がいるのはなぜですか?

それには、大きく分けて3つの理由があります。

ぜひ、教えてください。

この記事のポイント

- ・マイホームが「負債」と言われる背景には、機会損失 / オーバーローン / 会計上の定義という3つの視点があります。

- ・一方で、持家には元金返済による強制貯蓄 / 低金利ローンのレバレッジ / 住居費固定化によるインフレヘッジという強みがあります。

- ・「持家は負債」という考え方はデフレ時代には合っていても、物価高騰が続く今の日本ではそのまま当てはまるとは限りません。

- ・ただし、すべての家が資産になるわけではないため、需要があるエリアを選び、将来の資産性を見極めることが重要です。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

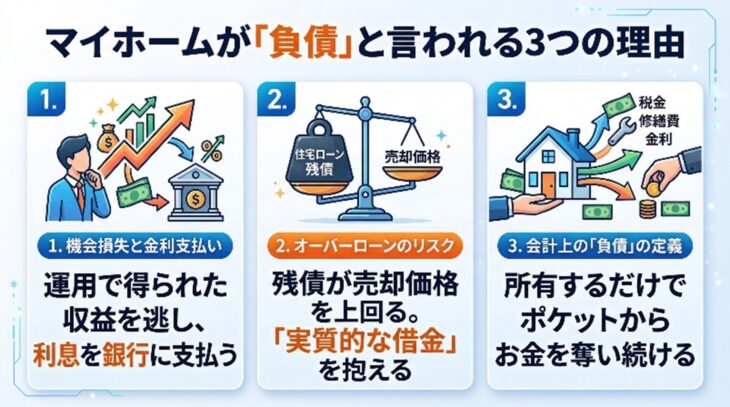

マイホームが「負債」だと言われる3つの理由

マイホームが負債と言われる3つの理由

機会損失と金利の支払い

1つ目は「機会損失と金利の支払い」という考え方です。

機会損失と金利の支払い…?

どういうことでしょうか?

はい。

金融リテラシ―が高くなっていくと、常にお金を増やす側…金利や配当を受け取る側にいたいと考えるんです。

家を買うための頭金や諸経費、そして維持費にかかるお金を運用に回せば、複利で収益を生む可能性があります。

しかし家を買うと、そのチャンスを失うことになります。

なるほど。

だけど家を買う気持ちが削がれるお話ですね。

そうですね。

さらに住宅ローンを組むということは、

『本来、資産運用で受け取る側であるはずの金利を、金融機関に支払い続ける側』

に回るということになります。

金融リテラシーが高いとされる人は、金利を支払う立場になることに強い抵抗感を感じるんです。

残債 > 売却価格(オーバーローン)のリスク

2つ目の理由が

残債 > 売却価格(オーバーローン)のリスクです。

どういうことですか?

建物というのは、築年数の経過とともに価値が下がるものです。

特に、頭金0円のフルローンで買うと、買ってからしばらくは売却価格よりも住宅ローンの残債の方が上回る、オーバーローンの状態になりがちなんです。

売却価格より住宅ローンの借金の方が多い、と売る時はどうなるんですか?

住宅ローンの残債を抹消できません。

売却価格で足りない分は、自己資金で借金を返さないと売れなくなります。

そういうことなんですね。

そうなんです。

いつでも売って清算できない状態は、投資家的な発想だと『資産』ではなく『負債』を抱えているのと同じなんです。

なかなか厳しい現実ですね。

『お金を奪っていくもの』という会計上の定義

3つ目の理由が

お金を奪っていくものという会計上の定義です。

会計上の定義ですか?

はい。これは2000年初頭に出版されたロバート・キヨサキ氏の『金持ち父さん 貧乏父さん』という書籍にもあるように、『資産はお金を入れてくれるもの、負債はお金を奪っていくもの』という定義なんです。

どういうことですか?

私も20年位前に読んだのですが、簡単にいうと、

『マイホームは所有しているだけで、金利、税金、修繕費などのお金をポケットから奪っていくものだ』

という考え方なんです。

つまり、この本では『負債』と定義されているんです。

そうなんですね…。

このお話を聞くと、マイホームは負債で、買う意味が無いように感じてきました。

ちょっと雰囲気が暗くなってしまいましたね。

- ・マイホームが「負債」と言われる代表的な理由は、機会損失 / オーバーローン / 会計上の定義の3点です。

- ・家の購入に回す資金を運用できなくなることや、住宅ローンの金利を払い続けることに抵抗を感じる考え方があります。

- ・残債が売却価格を上回ると、売却時に自己資金で不足分を補わないと処分できないリスクがあります。

- ・『金持ち父さん 貧乏父さん』の定義では、持っているだけで支出が出ていくマイホームは「負債」と捉えられます。

「負債」論に迷う人の不安とアンケート結果

そのような理由で、弊社YuTubeチャンネルのコメント欄にも「マイホームは資産じゃなく負債だ」と書く人がいるんですね。

そうですね。

「家なんて買わずに、公営住宅に住んで、資産運用して複利でお金を増やすのが一番良い」というようなコメントも時々ありますね。

そうなんです。

そういう書き込みを見ると、わたくし中島は「自分は、住宅ローンを組んで家を買っても良いのだろうか?」と迷ってしまいます。

中島さんは、すぐ迷える子羊になりますからね。

そうなんです。

田中せんせい。この迷える子羊をお導き下さい。

よろしい…。

ていうか、また、この流れになると、

インチキ宗教法人の教祖様みたいなのでやめましょう。

そうですね!

だけど、これから家を買う人にとっては『マイホームは負債か資産か?』とは、悩ましい疑問だと思います。

そこで、この疑問について、順を追って説明していきます。

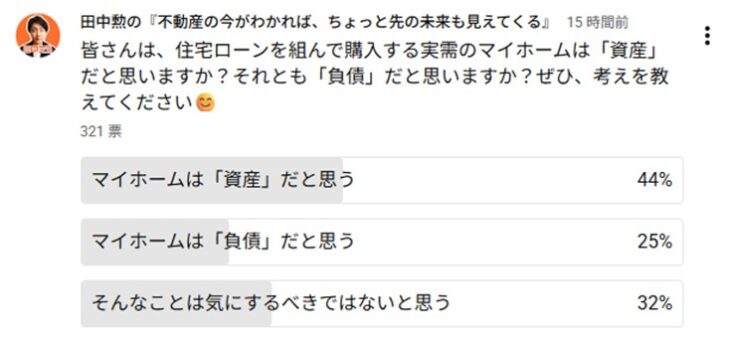

今回、このテーマをお話するにあたり、ゼロシステムズYouTubeチャンネルでは、皆さんにアンケートを実施しました。

どんなアンケートをしたんですか?

住宅ローンを組んで、

購入する実需のマイホームは「資産」だと思うか?

それとも、「負債」だと思うか?

もしくは「そんなことは気にするべきではない」と思うか?

というような、3択のアンケートをしてみました。

アンケートの結果

その結果は、どうだったんですか?

はい。

コチラをご覧ください。

YouTubeチャンネル-アンケートの結果

結論

1番はマイホームは資産

2番は「そんなことは気にするべきではないと思う」

そして、負債だという人も、全体の4分の1くらいに達しました。

この結果をみて少し安心しました。

どうしてですか?。

だって、世の中の人の殆どが「マイホームは負債でしかない」と考えていたら、買う気が失せちゃうじゃないですか。

中島さんは、すぐに買う気が失せちゃいますからね。

そうなんです。

色々な情報が入ってくると気持ちに迷いが出てくるもんなんですよ。

そうなんですね。

田中せんせいの考えでは『資産』

そもそも田中先生の考えとしては、マイホームは資産ですか負債ですか?

基本的に、マイホームも『資産』の一つだと私は考えています。

ただ「そんなこと気にするべきではない」と思っていますよ。

そうなんですね。

田中先生は、マイホームは『資産』という考え方で良いんですね。

はい。

住宅ローンを組んで購入する家だって不動産ですから、自分の資産になります。

私は『資産』というスタンスで間違いないです。

そうですよね。よかったです。

もちろんです。

家を買わず、一生家賃を支払い続けるというのは、金融機関のために金利を支払わない代わりに、大家さんのために利益を提供することになりますからね。

確かに…。

さらに、家賃を何年、何十年と支払い続けても、その物件が自分のモノになることはありません。

つまり、家賃は完全に消費なんです。

そうですよね。

- ・「マイホームは負債か資産か」で迷う人は多いものの、アンケートでは「資産」と考える人が最も多い結果になりました。

- ・「家は買わずに賃貸 / 公営住宅で暮らし、資産運用に回すべき」という負債論も見られます。

- ・「その二択に囚われ過ぎるべきではない」と整理しています。

- ・家賃は払い続けても自分の資産にならないため、持家か賃貸かを考えるうえで重要な比較ポイントになります。

マイホームが「資産」だと考えられる3つの理由

マイホームが資産と言われる3つの理由

先程は、マイホームは『負債』だという理由を3つ挙げましたが、ここからは、マイホームは『資産』であるという理由を3つご紹介します。

ぜひ、お願いします。

元金返済=強制貯蓄

一つ目は、

家賃=100%消費 に対する 元金返済=強制貯蓄 という視点です。

元金返済=強制貯蓄 ですか?

はい。

先ほど申し上げたように、投資家は金利の支払いを嫌います。

しかし、実家暮らしの人は別として、住居費は『賃貸でも持ち家でも必ず発生するコスト』と言えます。

そうなんですよね。

家計の中で家賃が一番高いです。

家賃は支払っても何も手元に残りませんが、住宅ローンの返済額には、金利もありますが、元金の返済が含まれているんです。

それは何か特別なことなんですか?

この元金部分は、将来その家を売却した時に手元に戻ってくる、含み資産の蓄積と言えるんです。

それは、言わば『住みながら行う強制的な貯蓄』という感じですね。

その通りです。

住宅ローンで支払う金利よりも、賃貸で払い続ける、消費する家賃の方が大きな損失と言えるんです。

確かに、家賃で消費したお金は手元に残りませんからね。

『レバレッジ』による資産形成の効率性

そして2つ目が、『レバレッジ』による資産形成の効率性です。

レバレッジによる資産形成の効率性とはなんですか?

はい。

私は30歳のときに、初めて家を建てました。

当時、清水の舞台から飛び降りるくらいの気持ちで6,000万円の住宅ローンを組みました。

あれから22年経ちました。

当時としては、思い切りましたね。

まだ、その住宅ローンは残っているんですか?

はい。残っていますよ。

田中先生は、繰上げ返済はしないんですか?

はい。しません。

なんでですか?

これから本格的に金利上昇して、3%くらいになったら一括返済すると思いますが、1%台であればもったいなくて。まだ繰上げ返済しませんよ。

もったいないんですか?

そうですよ。

6,000万円借りてから22年経って、仮に残債が3,000万円残ってたとします。

そこで、今、全額返済して借金をゼロにするのと、返さずに3,000万円を手元に残しておくのと、どちらが得だと思いますか?

借金がなくなる方が、気持ち的にはスッキリしますけど…。

確かにそうですよね。

だけど、投資家や経営者の視点だと逆なんです。

住宅ローンの金利が上昇したと言えども、変動はまだ1%台ですよね。

そうですね。

でも、その3,000万円を別の運用…例えば手堅いインデックスファンドや自分の事業に投資して、年利3%や5%で回せたらどうでしょう。

1%で借りたお金を、5%で運用する。

差し引き4%分、プラスになりますね。

その通りです。

今の時代、2%未満で資金調達ができるというのは、住宅ローン以外にはないんですよ。

なるほど~。

住宅ローンを借りているというのは、

「銀行から1%という超低金利で調達した資金」を使って、それ以上の利益を生んでいるのと同じことなんですね。

そういうことです。

つまり、低金利のうちはあえて返さないことが、合理的な資産防衛になるんですね。

その通りです。

私の場合は、金利3%を超えなければ繰上げ返済はしないと思います。

それに、全額繰上げ返済しちゃうと、団信の保障も消えてなくなっちゃいます。

私の場合は、ガン特約団信にも入っていますが、52歳では新規に入れないですからね。

その視点も大事ですよね。

ガンが発見されれば、住宅ローンは免除になります。この確率は宝くじの当選確率より圧倒的に高いですから。

だけど健康が一番だと思いますよ。

そうですね。

お話を戻しますが、これが「レバレッジ」です。

自分のなけなしの貯金だけで資産を作るより、銀行で大きな資金を借りて運用した方が、資産形成のスピードは圧倒的に速くなります。

なるほど~。

わたしは22年前に初めて住宅ローンでマイホームを買って、それから収益物件も銀行でお金を借りて買ったりしてきました。

つまり、自分のお金を使わずに資産を形成してきました。

なるほど。それがレバレッジというものなんですね。

今、自宅を売却すれば、残債以上の価格で売れます。

『家は出来るだけ早いうちに買った方が良い』ということを実感しています。

やっぱりそうなんですね。

『住居費の固定化』によるインフレヘッジ

3つ目が、『住居費の固定化』によるインフレヘッジですね。

そうなんですよ。これが、マイホームが欲しい一番の理由なんですよ。

そうですよね。

先ほど、ロバート・キヨサキ氏の定義では『お金を奪うもの=負債』と説明しましたが、この書籍は2000年ころに出版された本です。

と言いますと?

当時は、デフレスパイラルの真っ只中でした。つまり、これはデフレ期の考え方に近いと言えます。

インフレ局面では、貨幣価値が下がり家賃は上昇する傾向にあります。

賃貸だと、そこが怖いところだと思います。

一方、持家は、物価には影響されませんし

人生において「住居費」を現在の価値で安定できる効果があります。

そうなんですよ。だから家が欲しいんですよ。

さらに、ローンを完済すれば住居費は大幅に下がります。

その後の人生において、持家は支出を劇的に減らす存在へと変わります。

つまり、長期的な視点で見れば、マイホームは人生最大の支出に対する、守りの資産なのです。

- ・持家の強みとして、以下の3点が挙げられます。

- ・元金返済による強制貯蓄

- ・低金利ローンを活用したレバレッジ

- ・住居費固定化によるインフレヘッジ

- ・また、家賃は払っても資産にならない一方で、持家は将来の資産形成と生活防衛の両面を持っています。

デフレ時代の「負債」論とインフレ時代のマイホーム観

『金持ち父さん貧乏父さん』が出版された2000年代初頭に、この本を読んだときには衝撃的で「自分もこうなりたい」と思って、不動産投資を実践して今に至っています。

そうだったんですね。

当時はデフレスパイラルの真っ只中でした。

ですので、この本に書いていてあった『持家は負債である』という理屈はデフレ時代に非常にマッチしていたんです。

だけど、現在の日本は、大きく変わり、物価高騰時代です。

家賃も年々高くなっていますよね。

つまり、貨幣価値が下落し続けているということです。

インフレは、十数年~場合によっては数十年単位で続く可能性があると言われています。

そのため、マイホームは住宅ローンとセットにすることで、極めて強力な『資産形成のツール』に変わっていると言えます。

当時の論理を、そのまま現代にもってきても当てはまらないということなんですね。

そういうことです。

どちらが正しいかではなく、どちらが合理的かを考えるべきということです。

当時の考え方にアレンジを加えて現代に生かすという柔軟性が必要ということですね。

おっしゃる通りです。

我ながら良いまとめ方をしたと思います。

『みらい価値診断Ver.2.0』で将来の資産性を確認

ですね。

ただし、全てのマイホームが手放しで資産になると言っているわけではありません。

それは、マイホーム探しで、いつも田中先生に言われている「需要があるエリアを選ぶ」ということですね。

そういうことです。

これに関しては、先日、リニューアルした『みらい価値診断Ver.2.0』を使って、将来の資産性を確認してください。

この『みらい価値診断』は、市区町村ごとの人口動態、最寄り駅の乗降者数、空家、や利便性などから、10年後の資産性を数値で判断できるシミュレーターです。

変な広告も出てきませんので、ぜひ使ってみてください。

- ・「持家は負債」という考え方はデフレ時代には合っていても、物価高騰が続く今の日本ではそのまま当てはまらない。

- ・インフレで貨幣価値が下がり家賃が上がる局面では、住宅ローンを活用したマイホームが資産形成の手段になり得ます。

- ・すべてのマイホームが自動的に資産になるわけではなく、需要があるエリアを選ぶことが前提になります。

- ・将来の資産性は『みらい価値診断Ver.2.0』で確認しながら判断すると良いでしょう。

まとめ:マイホームは家族のQOLを高めるためのツール

結局のこところ、家は、自分自身や家族が「住むための場所」なんです。

人生を豊かにする…つまり住まいのQOLを高めるためのツールでもあると思うんですよ。

数値上の資産や負債にとらわれ過ぎて、今の瞬間の快適な暮らしや将来の安心を逃してしまうことこそが、最大の負債なのかもしれないですね。

今日は、中島さん、まとめ方がさえてますね。

これが、中島の実力ですよ。

素晴らしいです。

中島さんの、おっしゃる通りだと思います。

本日も勉強になりました。

田中先生ありがとうございました。

ありがとうございました。

- ・住まいは、日々の快適さや安心を支えるQOL向上のツールとしての価値も持っています。

- ・数字上の損得だけに囚われ過ぎると、今の暮らしや将来の安心を見失う可能性があります。

- ・家は単なる資産 / 負債の議論だけで捉えるものではなく、自分や家族が暮らすための場所だという原点を忘れずに。

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較