【住宅ローン】2026年の住宅ローンは変動金利と固定金利どっちがいい?金利上昇時代の選び方を解説

YouTube動画を公開しました。

2026年の住宅ローンで迷いやすい、変動金利と固定金利の選び方を、金利上昇時代の考え方から整理します。

【住宅ローン】2026年の正解は?変動金利 vs 固定金利!ディベート対決!金利上昇時代はどう考える?

この記事のポイント

この記事では、YouTube動画の原稿をもとに、変動金利と固定金利を単純に比較するのではなく、『支払利息を抑えること』と『将来の安心を優先すること』のどちらを重視するかという視点で、住宅ローンの金利タイプの選び方を整理しています。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

2026年の住宅ローンは損得と安心のどちらを重視するか

2026年に住宅ローンを組む人は、変動金利を選ぶべきか、固定金利を選ぶべきかを慎重に考える必要があります。

変動金利は当初の返済額を抑えやすい

数年前までの日本では、長く低金利が続いていたため、住宅ローンを利用する多くの人が変動金利を選んでいました。

変動金利は、固定金利よりも当初の金利が低く、毎月の返済額を抑えやすいという特徴があります。

しかし現在は、物価高騰が続き、日本銀行も利上げ方向へ舵を切っています。

そのため、これまでのように「住宅ローンは変動金利を選んでおけば良い」と単純に考えにくくなっています。

固定金利は将来の返済計画を立てやすい

一方で、固定金利を選べば、借入時点で将来の返済額を確定できます。

将来の金利上昇リスクを避けたい人にとっては、固定金利の安心感は大きなメリットです。

ただし、固定金利は変動金利よりも金利が高くなる傾向があります。

そのため、安心を優先する代わりに、住宅ローンの支払利息が大きくなる可能性があります。

つまり、2026年の住宅ローン選びでは、単に「変動金利が得か」「固定金利が安心か」という話ではなく、「支払利息を抑えることを重視するのか」「将来の返済額を固定することを重視するのか」という判断が重要になります。

- ・2026年の住宅ローン選びでは、変動金利と固定金利の判断が難しくなっている

- ・変動金利は、当初の返済額や支払利息を抑えやすい

- ・固定金利は、将来の金利上昇リスクを避けやすい

- ・金利タイプは、損得と安心のどちらを重視するかで選び方が変わる

変動金利のメリットとデメリット

変動金利の大きなメリットは、固定金利に比べて当初の住宅ローン金利が低くなりやすい点です。

変動金利のメリット

住宅ローンは借入額が数千万円単位になるため、わずかな金利差でも、35年間で見ると支払利息の総額に大きな差が出ます。

そのため、変動金利を選ぶ人にとっては、毎月の返済額だけでなく、住宅ローン全体で支払う利息をどれだけ抑えられるかが重要な判断材料になります。

たとえば、固定金利と変動金利の金利差が大きい場合、変動金利を選んだ方が、住宅ローンの支払利息を大きく抑えられる可能性があります。

変動金利のデメリット

ただし、変動金利には金利上昇リスクがあります。

借入後に金利が上昇すれば、将来の返済額や支払利息が増える可能性があります。

また、変動金利を選ぶ場合は、借りた後も金利動向に関心を持ち続ける必要があります。

住宅ローンを組んだ後に、世の中の金利状況をまったく見ないまま放置するのは危険です。

つまり、変動金利は「今の低い金利を活かして支払利息を抑えたい人」には向いています。

一方で、「将来の返済額が変わることに不安を感じる人」にとっては、精神的な負担が大きくなる可能性があります。

- ・変動金利は、固定金利より当初金利が低くなりやすい

- ・住宅ローンの支払利息を抑えられる可能性がある

- ・一方で、将来の金利上昇リスクを受ける

- ・借入後も金利動向を確認する意識が必要になる

- ・損得を重視する人には向くが、安心を重視する人には不向きな場合がある

固定金利のメリットとデメリット

固定金利の大きなメリットは、借入時点で住宅ローン金利が固定されるため、将来の金利上昇リスクを避けやすい点です。

固定金利のメリット

固定金利を選んだ場合、将来、市場金利が上昇しても、原則として月々の返済額は変わりません。

物価高騰や金利上昇が続く局面では、住居費を固定できることが大きな安心材料になります。

また、固定金利は返済額が読みやすいため、教育資金や老後資金など、長期的なライフプランを立てやすいというメリットもあります。

35年後までの返済総額を把握しやすくなるため、将来の資金計画を組み立てやすくなります。

さらに、固定金利であれば、住宅ローンを借りた後に「金利が上がって返済額が増えるのではないか」と心配し続ける必要が少なくなります。

金利変動を気にするストレスを減らせることも、固定金利の大きな特徴です。

固定金利のデメリット

一方で、固定金利にはデメリットもあります。

一般的に、固定金利は変動金利よりも当初金利が高くなる傾向があるため、結果として支払利息の総額が大きくなる可能性があります。

つまり、固定金利は安心を得られる反面、その安心のために、変動金利よりも多くの利息を支払う可能性があるということです。

この金利差は、金利上昇リスクを避けるための保険料のようなものとして考えることもできます。

なお、住信SBIネット銀行の住宅ローン契約規定には、金融情勢の変化など相当の事由がある場合、借入金利を変更できる旨の条文があります。

そのため、民間銀行の固定金利を選ぶ場合は、契約書上の金利変更条項も確認しておくことが大切です。

住信SBIネット銀行 住宅ローン契約規定(元利均等型)

“第1条 借入金利、4.本条1項から3項にかかわらず、当社は、金融情勢の変化その他相当の事由があると認められる場合には、借入金利を相当の範囲で変更することができるものとします。”

※ただし、フラット35については、同様の条文は確認できませんでした。

- ・固定金利は、将来の金利上昇リスクを避けやすい

- ・返済額が読みやすく、長期的な資金計画を立てやすい

- ・金利変動を気にする精神的な負担を減らせる

- ・一方で、変動金利より支払利息が大きくなる可能性がある

- ・安心を重視する人には向くが、支払利息を抑えたい人には不向きな場合がある

支払利息で見る変動金利と固定金利の違い

変動金利と固定金利を比較するときは、毎月の返済額だけでなく、35年間で支払う支払利息の総額を見ることが重要です。

ここで、ゼロシステムズの【変動金利vs固定金利シナリオ比較シミュレーター】を使って計算してみます。

変動金利は支払利息を抑えやすい

ここでは、5,000万円の新築一戸建てを購入するケースを想定し、フラット35の固定金利と、民間銀行の変動金利を比較します。

固定金利はフラット35の基準金利2.71%、頭金1割未満による上乗せ後の金利2.82%で計算しています。

一方で、変動金利は、みずほ銀行の変動金利1.025%を前提にしています。

この時点で、固定金利と変動金利の金利差は1.685%あります。

住宅ローンは借入額が大きいため、この金利差は将来の支払利息に大きく影響します。

変動金利1.025%のまま金利が上昇しない前提で計算すると、支払利息の総額は約556万円となります。

固定金利との差額は安心料として考えられる

フラット35の固定金利で借りた場合、支払利息の合計は約1,553万円となります。

変動金利が上昇しない前提であれば、固定金利と変動金利の支払利息には、約1,000万円近い差が出ます。

ただし、今後も変動金利がまったく上がらないと考えるのは現実的ではありません。

そこで、変動金利が段階的に上昇し、その後2%前後で推移するシナリオでも比較します。

このシナリオでは、変動金利の支払利息の総額は約1,148万円となり、固定金利の約1,553万円との差は約400万円です。

この約400万円の差は、将来の金利上昇リスクを避けるために固定金利を選ぶ場合の安心料として考えることもできます。

■2%前後で推移するシナリオ

2%前後で推移するシナリオ比較のグラフ

つまり、変動金利と固定金利の選択では、単に金利の低さだけを見るのではなく、「将来の返済額を固定する安心に対して、どの程度の利息差を許容できるか」が大きな判断材料になります。

- ・住宅ローンは、毎月の返済額だけでなく支払利息の総額で比較することが重要

- ・試算例では、固定金利と変動金利に1.685%の金利差がある

- ・変動金利が上がらない前提では、支払利息に約1,000万円近い差が出る

- ・金利上昇を見込んだシナリオでも、変動金利の方が約400万円有利という試算になる

- ・固定金利との差額は、金利上昇リスクを避けるための安心料として考えられる

金利上昇リスクをどこまで考えるべきか

住宅ローンで変動金利を選ぶ場合、最も注意すべき点は将来の金利上昇リスクです。

変動金利は、借入後に金利が上昇した場合、返済額や支払利息が増える可能性があります。

そのため、変動金利を選ぶ場合は、単に現在の金利だけでなく、「将来どの程度まで金利が上がる可能性を見込むか」を考えておく必要があります。

急激な金利上昇をどう見るか

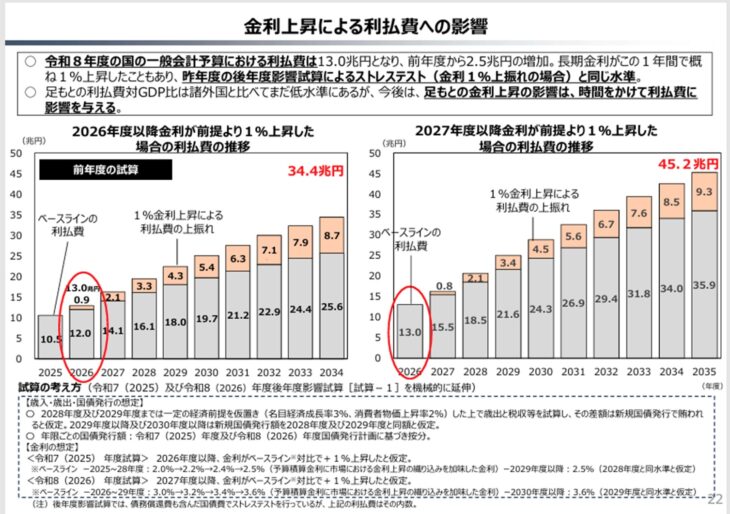

政策金利が上昇すると、国が発行している国債の利払い負担も増えていきます。

財務省の試算では、2027年度以降に金利が想定より1%上昇した場合、2035年度には国の利払い費が年間で9.3兆円増えるとされています。

金利上昇による利払費への影響

○ 令和8年度の国の一般会計予算における利払費は13.0兆円となり、前年度から2.5兆円の増加。⾧期金利がこの1年間で概ね1%上昇したこともあり、昨年度の後年度影響試算によるストレステスト(金利1%上振れの場合)と同じ水準。

○ 足もとの利払費対GDP比は諸外国と比べてまだ低水準にあるが、今後は、足もとの金利上昇の影響は、時間をかけて利払費に影響を与える。出典と引用:財務省 – 財 政 総 論

金利が想定より2%上昇した場合には、単純計算で国の利払い費は約18兆円規模まで増える可能性があります。

日本の税収規模を考えると、金利上昇による利払い負担の増加は、国の財政にも大きな影響を与えます。

この考え方に立つと、変動金利がバブル期のように7%や8%まで上昇する状況は、現実的には想定しにくいと考えられます。

そのため、変動金利を選ぶ人は、「可能性が高くないリスクに対して、固定金利で数百万円の安心料を払うべきか」という視点で判断することになります。

変動金利が3%前後まで上がる場合

一方で、将来の金利は誰にも正確には分かりません。

変動金利が将来3%前後まで上昇する場合には、固定金利との支払利息の差がほとんどなくなる可能性があります。

■3%前後まで上がる損益分岐シナリオ

3%前後まで上がる損益分岐シナリオのグラフ

つまり、変動金利と固定金利の判断は、将来の金利上昇をどの水準まで想定するかによって変わります。

金利が2%前後で推移すると考えるなら変動金利が有利になりやすく、3%前後まで上がると考えるなら固定金利の安心感が強くなります。

- ・変動金利を選ぶ場合は、将来の金利上昇リスクを考える必要がある

- ・国債の利払い負担を考えると、急激な金利上昇は簡単ではない

- ・変動金利が2%前後で推移するなら、変動金利が有利になりやすい

- ・変動金利が3%前後まで上がると、固定金利との差が小さくなる可能性がある

- ・住宅ローンの金利タイプは、将来の金利上昇をどこまで想定するかで判断が変わる

変動金利が向いている人と固定金利が向いている人

変動金利と固定金利のどちらが合うかは、住宅ローンを組む人が「損得」と「安心」のどちらを重視するかによって変わります。

変動金利が向いている人

変動金利が向いているのは、住宅ローンの支払利息をできるだけ抑えたい人です。

固定金利との金利差が大きい場合、変動金利を選ぶことで、35年間の支払利息を大きく抑えられる可能性があります。

ただし、変動金利を選ぶ場合は、将来の金利上昇リスクを受け入れる必要があります。

借入後に金利が上がれば、返済額や支払利息が増える可能性があるため、住宅ローンを組んだ後も金利動向に関心を持ち続けることが大切です。

固定金利が向いている人

固定金利が向いているのは、将来の返済額を確定させて、安心して住宅ローンを返済していきたい人です。

固定金利であれば、原則として借入時点の金利が続くため、返済額の見通しを立てやすくなります。

教育資金や老後資金など、長期的なライフプランを重視する人にとっても、固定金利は検討しやすい金利タイプです。

毎月の返済額が変わりにくいため、将来の支出計画を立てやすくなります。

ただし、固定金利は変動金利よりも当初金利が高くなる傾向があります。

そのため、安心を優先する代わりに、住宅ローンの支払利息が大きくなる可能性があります。

金利タイプは優先順位で考える

まとめると、変動金利は「損得を重視する人」、固定金利は「安心を重視する人」に向いています。

住宅ローンの金利タイプを選ぶときは、単に金利の低さだけで判断せず、自分がどちらを優先したいのかを整理することが重要です。

- ・変動金利は、支払利息を抑えたい人に向いている

- ・変動金利は、将来の金利上昇リスクを受け入れる必要がある

- ・固定金利は、返済額を確定させて安心したい人に向いている

- ・固定金利は、長期的なライフプランを立てやすい

- ・住宅ローンの金利タイプは、損得と安心のどちらを重視するかで変わる

今回のテーマでおすすめのツール

変動金利と固定金利を比較するときは、感覚だけで判断せず、実際の金利差や返済総額を確認することが大切です。

2026年のように住宅ローン金利が上昇傾向にある時期は、毎月の返済額だけで判断するのは危険です。

35年間で支払う利息の総額や、将来の金利上昇リスクも含めて比較する必要があります。

ゼロシステムズの無料ツールをご利用ください

ゼロシステムズでは、住宅ローン金利の比較や、変動金利と固定金利のシナリオ比較ができるツールを公開しています。

住宅ローンを検討している方は、以下のページもあわせて確認してみてください。

住宅ローン金利表

各銀行の住宅ローン金利を比較したい方は、以下のページをご覧ください。

変動金利VS固定金利 シナリオ比較シミュレーター

将来の金利変動を想定しながら、変動金利と固定金利の返済額や支払利息を比較したい方は、以下のページをご覧ください。

- ・住宅ローン金利は、感覚ではなく実際の数値で比較することが重要

- ・変動金利と固定金利は、返済総額や支払利息で大きな差が出ることがある

- ・将来の金利上昇を想定してシミュレーションすることが大切

- ・住宅ローン金利表や比較シミュレーターを活用すると判断しやすい

まとめ:住宅ローン金利の正解は損得か安心かで変わる

2026年の住宅ローンで変動金利と固定金利のどちらを選ぶべきかは、単純に一方だけが正解という話ではありません。

変動金利は支払利息を抑えたい人向き

変動金利は、固定金利よりも当初金利が低くなりやすく、住宅ローンの支払利息を抑えられる可能性があります。

将来の金利上昇が限定的だと考えるのであれば、変動金利を選ぶ合理性はあります。

一方で、変動金利には金利上昇リスクがあります。

将来、想定以上に金利が上がれば、返済額や支払利息が増える可能性があるため、借入後も金利動向に関心を持ち続ける必要があります。

固定金利は返済額を固定したい人向き

固定金利は、借入時点で返済額を読みやすくできるため、将来の返済計画を立てやすいことがメリットです。

教育資金や老後資金など、長期的なライフプランを重視する人にとっては、固定金利の安心感は大きな判断材料になります。

ただし、固定金利は変動金利よりも当初金利が高くなる傾向があります。

そのため、固定金利を選ぶことは、将来の金利上昇リスクを避けるために一定の安心料を支払うという考え方になります。

最後は損得と安心のどちらを優先するか

結論として、「支払利息を抑えること」を重視する人は変動金利、「将来の返済額を固定して安心すること」を重視する人は固定金利が向いています。

- 支払利息を抑えることを重視する人は変動金利

- 将来の返済額を固定して安心を重視する人は固定金利

住宅ローンの金利タイプを選ぶときは、金利の低さだけで判断しないことが大切です。

家計の余力、将来の収入見通し、金利上昇に対する不安の大きさを整理したうえで、自分に合う住宅ローンを選ぶ必要があります。

- ・2026年の住宅ローン選びでは、変動金利と固定金利の特徴を理解することが重要

- ・変動金利は、支払利息を抑えたい人に向いている

- ・固定金利は、将来の返済額を固定して安心したい人に向いている

- ・変動金利には金利上昇リスクがあり、固定金利には支払利息が大きくなりやすいデメリットがある

- ・住宅ローン金利の正解は、損得を重視するか、安心を重視するかで変わる

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較