【住宅ローン】金利上昇に負けない諸費用節約術

~金利0.3%を自力で下げる~

今回のテーマ『金利上昇に負けない諸費用節約術~金利0.3%を自力で下げる~』

住宅ローン金利が上昇する今、銀行選びだけでなく、仲介手数料やローン代行料などの諸費用を抑えることが、実質的な金利負担を下げる有効な対策になります。【仲介手数料無料】諸費用節約で利上げに負けない!実質金利マイナス0.3%を自力で勝ち取る家の買い方

金利上昇時代に家を買う――

住宅ローンを借りるなら、少しでも金利の低い銀行を選びたいと思うのではないでしょうか?

例えば、住宅ローンで4,000万円を借りた場合、金利が0.2%上がるだけで、35年間の支払利息総額は約142万円も増加します。

2024年にマイナス金利政策が解除され、日本は「金利のある世界」に入りました。そして2026年現在、変動金利も固定金利も上昇傾向が続いています。

では、住宅購入を検討している人は、この金利上昇とどのように向き合えばよいのでしょうか?

今回は、金利上昇に負けないために、諸費用の節約によって実質的に金利0.3%分を自力で下げる家の買い方について、深掘りして解説します。

こんにちは。ゼロシステムズの田中勲です。

こんにちは。アシスタントの中島一樹です。

早速ですが今回のテーマは、コチラです。

『金利上昇に負けない!諸費用節約術!金利0.3%を自力で下げる!』

マイホーム探しを目下継続中の自分にとっては、非常に興味があるテーマです。

田中先生、今回も宜しくお願いします。

宜しくお願いします。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

※記事はラジオ収録用の原稿を元に要約しております。そのためYouTube動画と内容が異なる部分がございます。

変動金利も固定金利も選びにくい時代に

それにしても住宅ローン金利が凄く高くなってきましたよね。

4月に入って、どこの銀行も軒並み、変動金利を0.25%上げてきましたからね。

変動金利が、1%越えになってきましたよね。

みずほ銀行の住宅ローン金利 推移

そうなんです。だから自分は焦っちゃうんです。

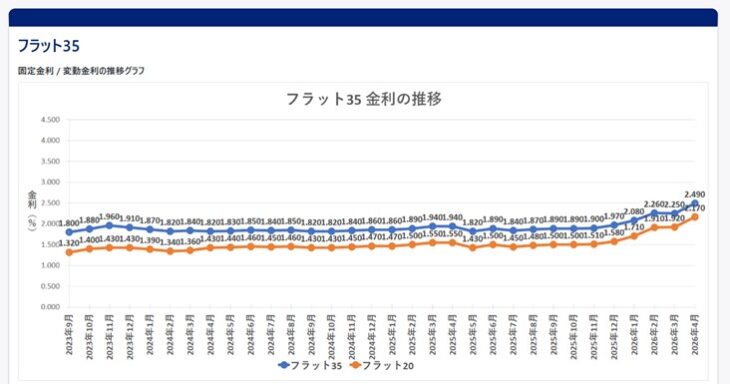

変動金利だけでなく、フラット35も大きく上昇

中島さんは「フラット35の全期間固定にする」って言ってませんでしたっけ?

そうなんですけどね・・・。

今は変動だけでなく、固定も上がってきているじゃないですか?

■固定金利の方が上昇率が高い?

フラット35の金利推移

固定の方が急激に上がってきている印象がありますよね。

そうなんですよ!

半年前の2025年11月だったら、フラット35の金利は 1.9%でしたからね。

そこから金利が上昇して、2026年4月は 2.49%ですよ。

フラット35は半年で約0.6%も高くなったんです!

そうですね。

今は変動金利とフラット35の金利差が1.5%くらいあるので、変動と固定で迷っている人は悩みどころですよね・

金利も物件も高くなって、心が折れそうです。

金利上昇に負けないための諸費用節約という考え方

既に中島さんは、本日のメインテーマである、『金利上昇に負けない!』というテーマに負けている感じがありますね。

そんな中島さんのために、今回は『諸費用節約で金利0.3%を自力で下げる家の買い方』についてお話をしていきます。

ぜひ、お願いします!

- ・変動金利は各銀行で上昇し、1%を超える水準も見られるようになってきている。

- ・固定金利、特にフラット35も短期間で大きく上昇しており、変動金利との選択が難しくなっている。

- ・金利や物件価格の上昇により、住宅購入者の負担感はさらに大きくなっている。

- ・金利上昇に対抗する方法として、諸費用を節約し、実質的な負担を下げる考え方が重要になる。

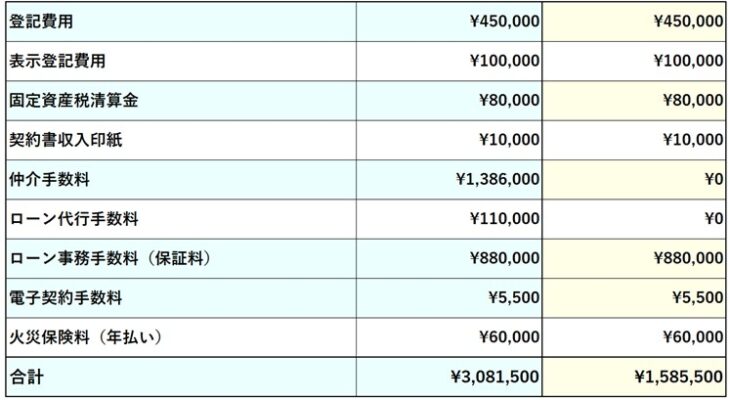

住宅購入でかかる諸費用と節約効果

まずは、家を買う時にかかる一般的な諸費用について、ざっと説明していきます。

それでは、以下の表をご覧ください。

これは、4,000万円の新築一戸建てを、住宅ローン借入額4,000万円で買った場合の諸費用のサンプルです。

諸費用サンプル

頭金は0円ということですよね。

物件価格以外にも、色々と費用がかかるんですね。

結論からいうと、4,000万円の家を買う時の諸費用の合計金額は、約308万円となります。

そんなにかかるんですね!

なぜ、そんなにかかるんですか?

それでは順番に説明していきますね。

はい。お願いします。

登記費用について

まず、登記費用は 45万円くらいです。

これは、どういった諸費用なんですか?

はい。不動産の名義を自分のものにするために必要な諸費用です。

この登記費用の中には以下の費用が含まれます。

- ・所有権設定登記費用

- ・抵当権設定登記費用

- ・司法書士の手数料

これらをひっくるめて、登記費用と呼んでいます。

なるほど。

表示登記費用について

つぎに、表示登記費用です。

これは、新築物件だけにかかる登記費用です。

新築だけなんですね。

そうなんです。

新築って、建物が完成しても未登記なんです。

つまり登記上は、まだ存在していないんです。

表示登記というのは “ここに建物が新築されました” という感じで、人間で言う出生届みたいなものなんです。

その費用の相場が、だいたい10万円前後なんです。

そういう費用もかかるんですね。

固定資産税の清算金について

つぎに、固定資産税の清算金です。

こちらも売主と買主が不公平にならないように日割りで清算します。

ですので、この部分は土地の評価額や引渡時期によって大きくかわります。

そうなんですね。

契約書に貼る収入印紙代

次に、契約書に貼る収入印紙代です。

これは、物件価格が1,000万円を超えて5,000万円までは、1万円です。

5,000万円を超えると、3万円になります。

印紙代もバカになりませんね。

仲介手数料で大きな差が出ます

次が、仲介手数料です。

一般的な不動産会社は、物件価格×3%+6万円に消費税 がかかります。

例えば、物件価格4,000万円だとすると、仲介手数料は 126万円+消費税で、138万6千円となります。

※ここでは建物消費税は考慮せず説明しています。

(4,000万円×0.03+6万円)×1.1=138万6千円

諸費用としては高額ですね。

ローン代行手数料には要注意

次に、ローン代行手数料です。

こういう代行料をとる不動産会社も多いです。

不動産会社は、仲介手数料以外にも代行手数料を取るところあるんですね。

そうなんです。

ちなみにゼロシステムズでは、買主側からは仲介手数料とローン代行手数料をいただいておりません。

そうなんですよね。

この2つだけで、約150万円ですからね。あらためて確認すると 150万円って大きいですよね。

念のため、安くなる理由を説明しておきますね。

殆どの不動産会社は、売主と買主の両方から、仲介手数料を受領します。

しかし、ゼロシステムズでは、売主側からのみ仲介手数料を受領して、買主側からの仲介手数料をいただかないという、片手手数料型のビジネスモデルで運営しているのです。

住宅購入者さん(買主側)からは手数料を頂いていないんですよね。

仲介手数料を無料に出来る仕組み

新築一戸建てが仲介手数料無料になる理由

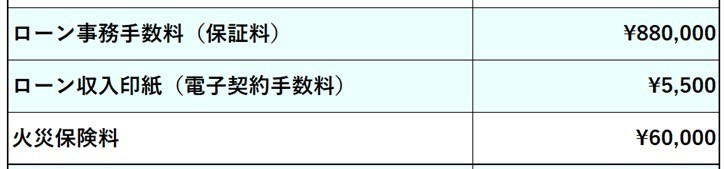

銀行(ローン事務)手数料や火災保険

次が、銀行にかかるローン事務手数料です。

以前までは『保証料型』でしたが、今は多くの銀行で『事務手数料型』となっていて、借入額の2.2%の事務手数料がかかります。

借入額4,000万円だったら、88万円の事務手数料がかかるということです。

その他に、銀行によっては 5,500円の電子契約手数料がかかります。

色々取られるんですね。

お金を借りるのにも、お金がかかるのですね。

持家になったら火災保険にも入りますよね?

相場としては年払いで56万円くらいです。

火災保険の専門家に聞く

【火災保険の選び方!】水災リスク高いエリアは保険料大幅値上げ!住宅購入時の火災保険の選び方を解説!

火災保険と地震保険を選ぶ際の注意点

ゼロシステムズなら諸費用を大きく抑えられる

それで、諸費用が総額308万円もかかるんですね。

今は、物件価格も金利も高くなっているから、この諸費用の負担って大きいですね。

確かに諸費用の負担は大きいです。

しかし、以下の表をご覧いただくと分かりやすいですが、一般的な不動産会社の諸費用だと308万円もかかっていた諸費用が、ゼロシステムズを利用することで、158万円で済んでしまうんです。

諸費用を節約した場合との比較

だけど諸費用って、物件価格や借入額によっても違いますよね?

■諸費用比較チェッカー でチェック

はい。そこで、新築の建売住宅を購入するときの諸費用の目安が簡単にわかるように『諸費用比較チェッカー』というシミュレータを用意しています。

ぜひ、使ってみてください。

諸費用比較チェッカー はこちらです↑

それにしても凄いですね。150万円も安くなるんですね。

さらに、ゼロシステムズの特徴して契約前に無料で 専門家による住宅診断 と 耐震診断 を実施しています。

この住宅診断は、仮に有料で行うと 16万円位が相場となっています。

ということは、合わせると166万円もお得になるということですよね。

これもゼロシステムズの魅力ですよね。

そういうことです。

- ・4,000万円の新築一戸建てを購入する場合、一般的な諸費用は約308万円となる。

- ・登記費用、表示登記費用、固定資産税清算金、印紙代など、物件価格以外にも複数の費用がかかる。

- ・仲介手数料とローン代行手数料だけで約150万円となり、諸費用の中でも大きな負担になる。

- ・ゼロシステムズを利用すると、買主側の仲介手数料とローン代行手数料を抑えられ、住宅診断と耐震診断も無料で受けられる。

諸費用の節約は金利引下げと同じ効果がある

166万円の節約効果を、住宅ローンの金利に換算すると、何パーセントになるのか?

を計算してみたんです。

金利に換算って、どういうことですか?

節約した諸費用を借入額の圧縮に使う

購入時の諸費用が166万円安くなるということは、家を買う時にボーナスを貰ったようなものと考えられます。

ということは、この166万円分、借入額を減らすことができるのです。

『節約分を頭金に回して、借入額そのものを少なくする』ってことですね?

そういうことです。

もし、4,000万円の借入を予定していた人が、166万円減らして3,834万円に抑えた場合は、月々の返済額はさらに下がります。

安くなった月々の返済額を金利に換算すると、実質0.254%の金利優遇を受けたのと同じ効果になるんです。

0.254%って、日銀の利上げ幅を、まるっと相殺できちゃってるじゃないですか!?

そもそも元本が減るということは、そこにかかる35年分の利息も支払わなくて済むことになります。

だから効果が大きいんですよ。

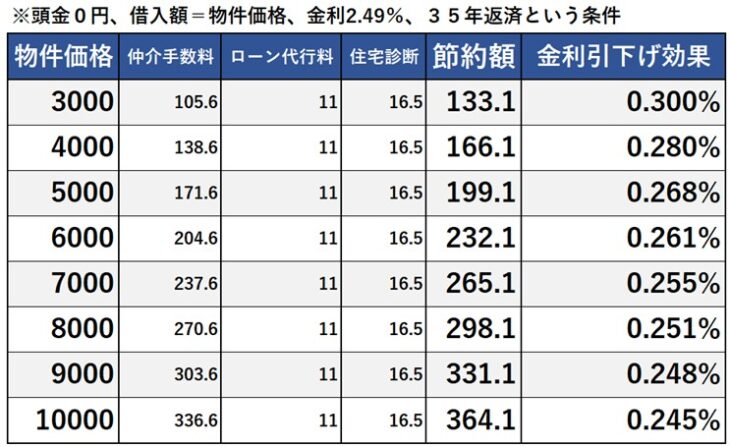

物件価格ごとの金利引下げ効果

以下は、物件価格ごとの金利引下げ効果を表にしたものです。

諸費用節約効果サンプル①

どれも、0.2%以上の金利優遇を受けたのと同じですね。

金利でみると、諸費用節約効果は絶大ですね。

だけど中島さん。まだ驚いてはいけません。

中島さんは、変動金利でなくフラット35で検討していますよね。

はい。だけど最近は金利が上がってきて、ちょっと悩みどころです。

諸費用の節約は、金利が高い時の方が、より効果を発揮するんですよ。

そうなんですか!?

フラット35では0.3%の金利引下げ効果に

今回、中島さん用にフラット35で計算してきました。

4月時点の金利ですので、実際に中島さんが住宅を購入する時には金利が変わっていると思いますが、ご覧ください。

諸費用節約効果サンプル②

先ほどよりも、金利引下げ効果が大きくなってますね!

そうなんです。

借入:3,000万円

金利:2.49%

で計算すると、節約額133万円は、0.3%の金利引下げと同じ効果なんですよ。

フラット35の0.3%優遇金利を自力で勝ち取ったのと同じですね!

そうです。

諸費用を節約できた分、借入額を減らす。

これは『将来払うはずだった利息を支払わないで済む』ということです。

つまり、金利が高ければ高いほど効果を発揮するということなんです。

諸費用の節約効果は絶大ですね!

銀行に「金利を0.3%下げてください」と交渉しても、まず無理ですからね。

まず無理でしょうね。

でも、ゼロシステムズを利用して諸費用を節約するだけで、実質的には銀行から“超破格の優遇金利”を勝ち取ったのと同じ状態からスタートできるわけです。

- ・諸費用を166万円節約できれば、その分だけ借入額を減らすことができる。

- ・4,000万円の借入を3,834万円に抑えると、実質0.254%の金利優遇を受けたのと同じ効果になる。

- ・元本が減ることで、35年分の利息負担も減るため、諸費用節約の効果は大きい。

- ・フラット35のように金利が高い場合は、諸費用節約による実質的な金利引下げ効果がさらに大きくなる。

金利上昇に負けない家の買い方

今後、日本では金利上昇が続くと予想されています。

そのような中で、表面的な金利の低さだけに一喜一憂していても、住宅購入の負担を大きく減らすには限界があります。

精神衛生上参っちゃいます。

そうですよね。

だからこそ入り口のコストを徹底的に抑えて、実質的な金利負担をコントロールする。

これが、ゼロシステムズが17年前から提唱している“負けない家の買い方”なんです。

銀行選びに必死になる前に、まずは“どこで買うかが大事”ということですね。

そういうことです。

それでは、今日のところは以上とさせていただきます。

本日も勉強になりました。

田中先生ありがとうございました。

ありがとうございました。

- ・金利上昇局面では、表面的な金利の低さだけを追っても負担軽減には限界がある。

- ・住宅購入時の入り口コストを抑えることで、実質的な金利負担をコントロールできる。

- ・ゼロシステムズが提唱する『負けない家の買い方』は、諸費用を抑えて総負担を下げる考え方。

- ・銀行選びだけでなく、どの不動産会社を通じて購入するかも重要な判断材料になる。

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較