【住宅ローン】金利上昇でも家は買うべき?住宅ローン固定金利・変動金利と諸費用削減の判断ポイント

金利上昇が続く現在でも住宅購入を検討する合理的な理由について、固定金利と変動金利の選び方、家計の安定、老後の住まい、諸費用削減の効果を整理します。

【住宅ローン】6月~金利3%超へ大幅上昇!今、家を買うべき合理的な理由はあるか?

この記事のポイント

この記事では、YouTube動画の原稿をもとに、金利上昇が続く現在でも住宅購入を検討する合理的な理由について整理しています。

フラット35などの固定金利が上昇している中で、固定金利と変動金利をどう選ぶべきか、返済比率や家計の安定、老後の住まい確保、購入時の諸費用削減まで含めて解説します。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

金利上昇が続く今、家を買う判断は間違いなのか

固定金利が大きく上昇している現在でも、金利だけを理由に住宅購入を見送るべきとは限りません。

フラット35の基準金利は3%台へ上昇

2026年6月現在、フラット35の基準金利は3.21%まで上昇しました。

前月から0.5%の上昇であり、さらにその前月から見ると、わずか2か月で0.82%も上昇しています。

直近の金利推移を見ると、以下のようになります。

- 2026年4月:2.39%

- 2026年5月:2.71%

- 2026年6月:3.21%

これまでの緩やかな金利推移とは明らかに違い、固定金利は大きな転換点を迎えています。

住宅購入を検討している人にとって、毎月の返済額や総支払額への影響は無視できません。

金利だけで住宅購入を判断しない

固定金利がここまで上がると、「今は家を買わない方がよいのではないか」と考える人も多いと思います。

確かに、住宅ローン金利の上昇は、家計にとって大きな負担です。

しかし、住宅購入は金利の高い・低いだけで判断するものではありません。

家を買う目的が、物価上昇への対策、住居費の安定、老後の住まいの確保であるなら、金利上昇局面でも住宅購入に合理性がある場合があります。

大切なのは、「金利が上がったから買わない」と単純に判断するのではなく、家計全体と将来の住居費で考えることです。

住宅ローンの金利だけでなく、家賃上昇リスク、老後の住まい、購入時の諸費用まで含めて総合的に判断する必要があります。

- ・2026年6月時点でフラット35の基準金利は3.21%まで上昇

- ・直近2か月で0.82%上昇しており、固定金利は大きな転換点を迎えている

- ・金利上昇は家計に大きく影響するが、金利だけで住宅購入を判断するのは危険

- ・物価上昇対策、住居費の安定、老後の住まい確保という目的があれば、購入に合理性がある場合もある

- ・住宅購入は、金利だけでなく総支払額と将来の住居費で判断することが重要

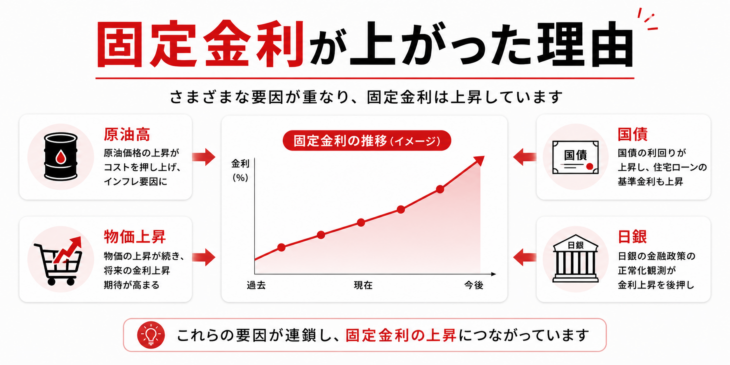

なぜ固定金利はここまで急上昇したのか

固定金利が急上昇した背景には、原油高、インフレ懸念、国債増発、日銀の金融政策など、複数の要因が重なっています。

固定金利は長期金利の影響を受けやすい

住宅ローンの固定金利は、長期金利の影響を受けやすい仕組みです。

そのため、長期金利が上昇すると、フラット35や銀行の固定金利も上がりやすくなります。

2026年6月のフラット35基準金利が3.21%まで上昇したのも、長期金利の上昇が大きく影響しています。

メガバンクなどの固定金利も3.5%を超える水準となり、低金利時代から「金利のある世界」へ大きく移り始めています。

金利急上昇の背景にある4つの要因

今回の固定金利急上昇には、主に以下のような要因があります。

- 中東情勢に伴う原油高と世界的なインフレ懸念

- 政府の大型補正予算に伴う国債増発懸念

- 日銀の利上げ予想

- 日銀の国債買い入れ減額による需給悪化

これらの要因が重なったことで、長期金利が大きく上昇しました。

住宅ローンの固定金利は、その影響を受けて急上昇したと考えられます。

先の金利動向は誰にも正確には読めない

今後、金利がどこまで上がるのか、いつ落ち着くのかを正確に予測することはできません。

金融や経済の専門家でも、将来の金利水準については見方が分かれます。

だからこそ、住宅ローンを選ぶときには、現在の金利だけでなく、将来想定外の金利上昇が起きた場合でも家計が耐えられるかを考える必要があります。

金利上昇時代の住宅購入では、先を読もうとするよりも、想定外に備えた資金計画を立てることが重要です。

- ・固定金利は長期金利の影響を受けやすい

- ・原油高、インフレ懸念、国債増発、日銀の金融政策などが金利上昇の背景にある

- ・固定金利は低金利時代から「金利のある世界」へ移り始めている

- ・今後の金利水準を正確に予測することは難しい

- ・住宅ローン選びでは、想定外の金利上昇にも耐えられる資金計画が重要

金利上昇時代でも家を買う合理的な理由

金利が上昇していても、物価上昇対策、家計の安定、老後の住まい確保という目的があるなら、住宅購入には合理性があります。

物価上昇への対策として持ち家を考える

物価が上昇すると、食費や光熱費だけでなく、建築費や家賃にも影響が出やすくなります。

賃貸住宅に住み続ける場合、将来的に家賃が上がる可能性があります。

大家さん側の固定資産税、修繕費、管理費、借入金利などが上がれば、その負担が家賃に反映される可能性があるためです。

もちろん、すべての賃貸住宅の家賃がすぐに上がるわけではありません。

しかし、インフレ時代に「家賃だけはずっと変わらない」と考えるのは楽観的です。

一生、大家さんに家賃を支払い続けることが本当にベストなのかを考える必要があります。

住居費を安定させる意味がある

持ち家の場合、住宅ローンの組み方によっては、住居費をある程度固定できます。

特に固定金利を選べば、毎月の返済額を長期的に安定させやすくなります。

住居費は、家計の中でも大きな支出です。

家賃や住宅ローン返済額が不安定になると、家計全体の見通しも立てにくくなります。

固定金利は変動金利よりも金利が高くなりやすい傾向があります。

しかし、返済額が途中で変わらない安心感は、単純な金利差だけでは測れません。

老後の住まいを早めに確保する

家を買う目的として、老後の住まいを確保するという視点も重要です。

老後になってから住宅を購入しようとしても、年齢、収入、健康状態などによって住宅ローンを組みにくくなる可能性があります。

早めに住宅を購入し、計画的に住宅ローンを返済していけば、老後の住居費を抑えやすくなります。

賃貸に住み続ける場合、老後も家賃を支払い続ける必要があります。

もちろん、持ち家でも固定資産税や修繕費はかかります。

それでも、住宅ローンを完済すれば、毎月の住居費負担を大きく減らせる可能性があります。

金利が上がっているからといって、家を買う目的そのものが消えるわけではありません。

住宅購入は、今の金利だけでなく、将来の家計と老後の住まいまで含めて判断することが大切です。

- ・金利上昇時代でも、住宅購入の目的によっては合理性がある

- ・物価上昇に伴い、将来的に家賃が上がる可能性もある

- ・固定金利を選べば、住居費を長期的に安定させやすい

- ・老後の住まいを早めに確保することは、将来の家計防衛につながる

- ・住宅購入は、今の金利だけでなく人生全体の住居費で判断することが重要

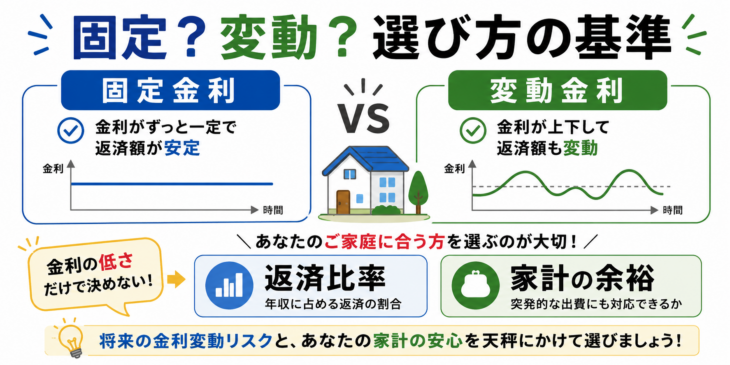

固定金利と変動金利は返済比率と家計の余裕で選ぶ

固定金利と変動金利は、表面的な金利の低さだけでなく、返済比率と家計の余裕を基準に選ぶことが重要です。

返済比率に余裕がある人は変動金利も選択肢

住宅ローンを選ぶとき、多くの人が固定金利と変動金利で迷います。

一般的には、変動金利の方が固定金利よりも低く見えるため、毎月の返済額を抑えたい人にとっては魅力的に感じると思います。

ただし、変動金利には将来の金利上昇リスクがあります。

今の返済額だけを見て判断すると、将来、金利が上がったときに家計が苦しくなる可能性があります。

年収に対する返済比率に十分な余裕がある人であれば、将来、変動金利が上昇して返済額が増えても、家計で吸収できる可能性があります。

そのような人にとっては、変動金利も合理的な選択肢になります。

返済比率に余裕が少ない人は固定金利を検討する

一方で、返済比率にあまり余裕がない人は、変動金利の将来リスクを慎重に考える必要があります。

金利が上がって毎月の返済額が増えた場合、家計を圧迫する可能性があるためです。

固定金利は、変動金利よりも金利が高くなりやすい傾向があります。

しかし、返済額を長期的に固定できるため、将来の住居費を見通しやすくなります。

住居費を安定させたい人や、将来の返済額上昇に不安がある人は、固定金利を選ぶ意味があります。

固定金利は、単に金利が高い商品ではなく、将来の住居費を安定させるための選択肢です。

住宅ローンは35年の長期で考える

住宅ローンは、35年など長期間にわたって返済していくものです。

現在の金利だけでなく、今後の金利上昇や収入の変化も考える必要があります。

数年前までは、超低金利が長く続くと考えられていました。

しかし、実際には短期間で固定金利が大きく上昇しました。

今回の固定金利上昇が想定外だったように、今後、変動金利も想定を超えて上昇する可能性はあります。

住宅ローンを選ぶときは、今の支払額だけでなく、想定外の変化に家計が耐えられるかを確認することが大切です。

- ・固定金利と変動金利は、金利の低さだけで選ばない

- ・返済比率に余裕がある人は、変動金利も選択肢になる

- ・返済比率に余裕が少ない人は、固定金利で住居費を安定させる意味がある

- ・住宅ローンは35年など長期で考える必要がある

- ・将来の金利上昇や収入変化に家計が耐えられるかを確認することが重要

金利上昇で一喜一憂したくない人は固定金利を検討する

金利の動きが気になりやすい人や、将来の収入を長期的に読みづらい人は、固定金利を選ぶことで住居費を安定させやすくなります。

変動金利は定期的に金利見直しがある

多くの住宅ローンの変動金利は、半年ごとに金利の見直しがあります。

35年ローンで考えると、金利見直しのタイミングは何十回もあります。

そのたびに、次は金利が上がるのではないか、返済額が増えるのではないかと不安になる人もいます。

金利の動きで一喜一憂したくない人にとって、変動金利は精神的な負担になることがあります。

心配性な人は固定金利の方が向いている

住宅ローンは、金額も期間も大きい契約です。

そのため、毎月の返済額が将来どうなるかを気にし続けることが、生活のストレスになる人もいます。

固定金利であれば、借入時点で将来の返済額を把握しやすくなります。

金利が上がっても返済額が変わらないため、家計計画を立てやすいというメリットがあります。

もちろん、固定金利は変動金利よりも当初の返済額が高くなりやすいです。

それでも、安心して返済を続けたい人にとっては、固定金利を選ぶ意味があります。

収入が読みにくい人ほど住居費を固定する意味がある

勤務先や働き方によっても、固定金利と変動金利の向き不向きは変わります。

公務員や大手企業勤務のように、将来の収入見通しが比較的立てやすい人であれば、変動金利を選びやすい場合があります。

一方で、中小企業勤務、個人事業主、フリーランスなどは、35年という長期で将来収入を読むことが難しい場合があります。

収入が不安定になりやすい人ほど、支出である住居費を固定する意味は大きくなります。

住宅ローン選びでは、金利の数字だけでなく、自分の働き方、収入の安定性、性格まで含めて考えることが大切です。

変動金利が悪い、固定金利が正しいという話ではありません。

自分の家計と性格に合う住宅ローンを選ぶことが重要です。

- ・変動金利は定期的に金利見直しがあり、将来の返済額が変わる可能性がある

- ・金利上昇で一喜一憂したくない人は、固定金利を検討する価値がある

- ・固定金利は返済額を把握しやすく、家計計画を立てやすい

- ・中小企業勤務、個人事業主、フリーランスは将来収入を読みづらい場合がある

- ・住宅ローンは、金利だけでなく働き方、収入の安定性、性格も含めて選ぶことが重要

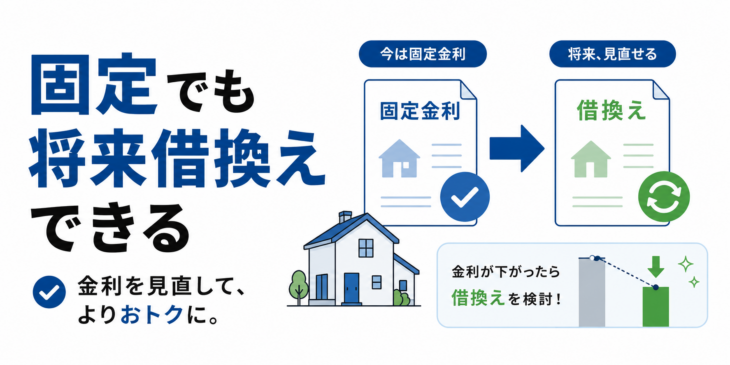

固定金利を選んでも将来の借換えで見直せる

固定金利を選んだからといって、将来の選択肢が完全になくなるわけではありません。金利が下がった場合は、借換えによって見直すこともできます。

金利は永遠に上がり続けるものではない

金利は、一度上がり始めたら永遠に上がり続けるものではありません。

景気が良くなり、物価上昇が強くなれば、日銀は利上げによって景気にブレーキをかけます。

一方で、景気が悪くなれば、利下げによって景気を刺激することもあります。

つまり、金利には上がる局面もあれば、下がる局面もあります。

現在は金利上昇が目立っていますが、将来の金利水準を正確に予測することはできません。

だからこそ、住宅ローンを組む時点では、まず家計が耐えられる安全な返済計画を優先することが大切です。

将来金利が下がれば借換えを検討できる

固定金利を選ぶと、「将来、変動金利が下がったときに損をするのではないか」と不安に感じる人もいます。

しかし、固定金利を選んだからといって、将来の見直しができないわけではありません。

将来、金利が下がった場合には、固定金利から変動金利へ借換えるという選択肢があります。

借換えには諸費用がかかるため、必ず得になるとは限りませんが、金利差や残債額によっては有効な手段になります。

まずは固定金利で住居費を安定させておき、将来の金利状況を見て借換えを検討するという考え方もあります。

これは、金利上昇局面では現実的なリスク管理の方法です。

過去にも高い固定金利から借換えたケースがある

過去には、住宅金融公庫で4%台や5%台の固定金利を組んだ人が、その後の低金利時代に変動金利へ借換えたケースもありました。

当初は高い金利で借りていても、その後の金利環境によって見直しができたということです。

現在の金利が高く見えるからといって、固定金利を選ぶことが必ず不利になるとは限りません。

今後の金利がさらに上がれば、固定金利を選んでおいたことが家計を守る結果になる可能性もあります。

固定金利を選ぶことは、将来の選択肢を閉じることではありません。

まずは安全側に寄せて返済計画を立て、将来の状況に応じて借換えを検討するという考え方も有効です。

- ・金利は永遠に上がり続けるものではなく、上がる局面も下がる局面もある

- ・固定金利を選んでも、将来金利が下がれば借換えを検討できる

- ・借換えには諸費用がかかるため、金利差や残債額を確認する必要がある

- ・過去にも高い固定金利から低金利ローンへ借換えたケースがある

- ・固定金利は、将来の選択肢を閉じるものではなく、安全側に寄せる選択肢でもある

老後の住まいを確保するなら早めの購入にも意味がある

住宅購入は、今の金利や毎月の返済額だけでなく、老後の住まいをどう確保するかという視点でも考える必要があります。

老後になってから住宅ローンを組むのは難しくなる

老後の住まいをどうするかは、多くの人にとって重要な問題です。

若いうちは賃貸でも問題なく暮らせていても、年齢を重ねると住まいの選択肢が狭くなる可能性があります。

老後になってから住宅を購入しようとしても、年齢、収入、健康状態などの理由で住宅ローンを組みにくくなることがあります。

現役時代と同じように、自由に借入れができるとは限りません。

そのため、老後の住まいを確保するという目的があるなら、現役時代のうちに住宅購入を検討する意味があります。

早く購入すればマイホームで暮らせる期間も長くなる

住宅を早めに購入すれば、その分、マイホームで暮らせる期間も長くなります。

同じ住宅を購入する場合でも、10年後に買うより、今買った方が、その家で過ごせる時間は長くなります。

住宅購入は、単なる投資ではありません。

家族で暮らす時間、子どもの成長、日々の生活の安心感など、数字だけでは測れない価値もあります。

金利だけを見れば、今は以前より不利に見えるかもしれません。

しかし、家を持つことで得られる生活の安定や満足感も、住宅購入を判断するうえで無視できない要素です。

早く返済を始めれば老後の住居費を抑えやすい

早い時期に住宅ローンを組めば、その分、完済時期も早くできます。

老後に住宅ローンが残るかどうかは、将来の家計に大きく影響します。

賃貸住宅に住み続ける場合、老後も毎月の家賃支払いが続きます。

一方で、持ち家の場合、住宅ローンを完済すれば、毎月の住居費負担を大きく減らせる可能性があります。

もちろん、持ち家でも固定資産税や修繕費は必要です。

それでも、毎月の家賃を支払い続ける生活と比べると、老後の住居費を抑えやすくなる場合があります。

金利が上がっているからといって、老後の住まいを確保する必要性までなくなるわけではありません。

住宅購入は、今の返済額だけでなく、老後まで含めた住居費全体で考えることが大切です。

- ・老後になってから住宅ローンを組むのは、年齢や収入面で難しくなる可能性がある

- ・早めに住宅を購入すれば、マイホームで暮らせる期間が長くなる

- ・住宅購入には、生活の安定や家族で過ごす時間という価値もある

- ・早く返済を始めれば、老後の住居費を抑えやすくなる

- ・住宅購入は、現在の金利だけでなく老後まで含めた住居費全体で判断することが重要

0.1%の金利差より諸費用削減の方が効果的な場合がある

住宅ローンでは金利差に目が行きがちですが、購入時の諸費用を抑えることも総支払額を減らすうえで重要です。

住宅ローンでは0.1%の金利差に注目しがち

住宅ローンを選ぶとき、多くの人は0.1%でも低い金利を探します。

借入額が大きく、返済期間も長い住宅ローンでは、わずかな金利差でも総支払額に影響するためです。

もちろん、金利を比較することは大切です。

同じ借入額、同じ返済期間であれば、金利が低い方が毎月の返済額や総支払額を抑えやすくなります。

しかし、住宅購入で確認すべきなのは、住宅ローン金利だけではありません。

購入時にかかる諸費用も、総支払額に大きく影響します。

仲介手数料は大きな購入コストになる

新築一戸建てを購入する場合、物件によっては仲介手数料がかかります。

一般的な不動産会社で4,000万円の新築一戸建てを購入した場合、仲介手数料の上限は、物件価格の3%+6万円に消費税を加えた金額です。

4,000万円の物件であれば、仲介手数料だけで約138.6万円になります。

これは、住宅購入時にかかる諸費用の中でも非常に大きな負担です。

また、不動産会社によっては、住宅ローンの手続きをサポートする名目で、ローン代行手数料や事務手数料を請求する場合もあります。

これらの費用も含めると、購入時の負担はさらに大きくなります。

諸費用を抑えれば借入額を減らせる可能性がある

住宅購入時の諸費用を抑えることができれば、その分、手元資金を残すことができます。

また、浮いた資金を頭金に回せば、住宅ローンの借入額を減らすこともできます。

借入額が減れば、元本が小さくなるため、35年間に支払う利息も少なくなります。

つまり、諸費用削減は、単に購入時の出費を減らすだけでなく、将来の利息負担を減らす効果もあります。

金利を0.1%下げることだけに注目するのではなく、購入時の諸費用をどれだけ抑えられるかも確認することが大切です。

金利上昇時代ほど、自分でコントロールできる費用を下げる意識が重要になります。

- ・住宅ローンでは0.1%の金利差に注目しがちだが、諸費用も総支払額に大きく影響する

- ・4,000万円の新築一戸建てでは、仲介手数料だけで約138.6万円になる

- ・ローン代行手数料などが加わると、購入時の負担はさらに大きくなる

- ・諸費用を抑えれば、手元資金を残したり、借入額を減らしたりできる

- ・金利上昇時代ほど、自分でコントロールできる購入コストを下げることが重要

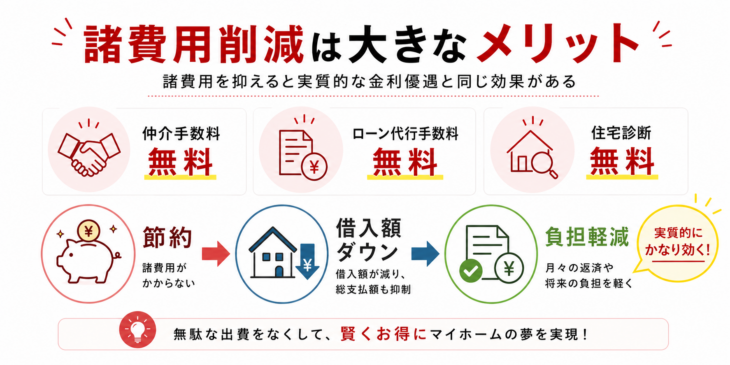

諸費用を抑えると実質的な金利優遇と同じ効果がある

仲介手数料やローン代行手数料などの諸費用を抑えることは、借入額を減らし、実質的な金利優遇に近い効果を生みます。

諸費用削減は借入元本の圧縮につながる

住宅購入時の諸費用を抑えることができれば、その分だけ手元資金に余裕が生まれます。

その浮いた資金を住宅ローンの頭金に回せば、借入元本を減らすことができます。

住宅ローンは、借入元本に対して利息がかかります。

そのため、借入元本を減らすことができれば、毎月の返済額だけでなく、35年間に支払う利息総額も抑えやすくなります。

金利そのものを自分の力で下げることは簡単ではありません。

しかし、購入時の諸費用を抑えることは、不動産会社や購入方法の選び方によって実現できる部分です。

166万円の諸費用削減は大きな効果になる

たとえば、4,000万円の新築一戸建てを購入する場合、一般的な仲介手数料は約138.6万円になります。

さらに、住宅ローンの手続きをサポートする名目でローン代行手数料がかかる場合もあります。

また、購入前に専門家による住宅診断を依頼すれば、通常は別途費用がかかります。

住宅診断費用の目安を16.5万円とすると、仲介手数料などとあわせて、購入時の負担は大きくなります。

ゼロシステムズでは、新築一戸建てを購入する買主側の仲介手数料を無料としています。

また、住宅ローン手続きのサポートについてもローン代行手数料はいただいていません。

さらに、専門家による住宅診断も無料で実施しています。

これらを合計すると、一般的な購入方法と比べて約166万円の諸費用削減効果が見込めるケースがあります。

諸費用削減は実質的な金利優遇として考えられる

この約166万円を住宅ローンの借入額削減に回すと、その分だけ元本が減ります。

元本が減れば、同じ金利条件でも毎月の返済額や総利息は少なくなります。

この効果を住宅ローン金利に置き換えて考えると、実質的に約0.254%の金利優遇を受けたのと同じような効果になるという見方もできます。

つまり、住宅ローンの金利を0.1%下げることだけにこだわるよりも、仲介手数料やローン代行手数料などの諸費用を抑えた方が、家計への効果が大きくなる場合があります。

金利上昇時代に住宅を購入するなら、表面的な金利だけでなく、購入時の諸費用まで含めた総支払額で判断することが重要です。

住宅ローン金利は自分で決められませんが、どの不動産会社を利用し、どの費用を抑えるかは自分で選ぶことができます。

- ・諸費用を抑えると、手元資金を残したり借入元本を減らしたりできる

- ・借入元本が減れば、毎月の返済額や35年間の総利息を抑えやすくなる

- ・4,000万円の新築一戸建てでは、仲介手数料だけで約138.6万円になる

- ・仲介手数料、ローン代行手数料、住宅診断費用を抑えると、約166万円の削減効果が見込めるケースがある

- ・約166万円の諸費用削減は、実質的に約0.254%の金利優遇に近い効果として考えられる

- ・金利上昇時代は、住宅ローン金利だけでなく購入時の諸費用まで含めて判断することが重要

まとめ:金利上昇時代は総支払額と家計の安定で判断する

金利上昇時代の住宅購入では、表面的な金利だけでなく、総支払額、家計の安定、老後の住まい、購入時の諸費用まで含めて判断することが大切です。

金利が上がっても住宅購入が必ず不合理になるわけではない

固定金利が上昇している現在、住宅購入に慎重になるのは自然なことです。

フラット35の基準金利が3%台まで上がると、毎月の返済額や総支払額への影響は大きくなります。

しかし、金利が上がっているからといって、住宅購入が必ず不合理になるわけではありません。

家を買う目的が、物価上昇への対策、住居費の安定、老後の住まい確保であるなら、金利上昇局面でも購入を検討する意味があります。

重要なのは、今の金利だけを見て判断しないことです。

賃貸に住み続けた場合の家賃負担、老後の住まい、将来の収入、住宅ローン完済後の住居費まで含めて考える必要があります。

固定金利と変動金利は家計に合わせて選ぶ

固定金利と変動金利のどちらが正解かは、人によって異なります。

返済比率に余裕があり、将来の金利上昇にも家計で対応できる人であれば、変動金利も選択肢になります。

一方で、返済比率に余裕が少ない人、金利の動きで不安になりやすい人、将来の収入を長期的に読みづらい人は、固定金利を検討する意味があります。

固定金利は、単に金利が高い商品ではなく、住居費を安定させるための選択肢です。

また、固定金利を選んだからといって、将来の選択肢が完全になくなるわけではありません。

将来、金利が下がった場合には、借換えによって見直すこともできます。

金利だけでなく諸費用削減も確認する

住宅ローンでは、0.1%の金利差に注目しがちです。

もちろん金利比較は大切ですが、購入時の諸費用も総支払額に大きく影響します。

特に、仲介手数料、ローン代行手数料、住宅診断費用などは、購入時の負担として大きな金額になります。

これらを抑えることができれば、手元資金を残したり、借入元本を減らしたりすることができます。

借入元本が減れば、同じ金利条件でも毎月の返済額や総利息を抑えやすくなります。

金利そのものは自分で決められませんが、どの不動産会社を利用し、どの費用を抑えるかは自分で選ぶことができます。

住宅購入は人生全体の住居費で考える

金利上昇時代に住宅を購入するなら、表面的な金利だけに一喜一憂しないことが大切です。

大切なのは、総支払額を抑え、家計の安定を守り、将来の住まいを確保することです。

住宅購入は、今だけの支払いではなく、これから何十年も続く生活設計の一部です。

住宅ローンの金利、返済比率、家計の余裕、老後の住まい、購入時の諸費用まで含めて判断する必要があります。

金利上昇時代に負けない家の買い方とは、金利だけを見ることではありません。

住宅購入にかかる総支払額と、家計の安定を総合的に考えることが重要です。

- ・金利が上がっても、住宅購入が必ず不合理になるわけではない

- ・物価上昇対策、住居費の安定、老後の住まい確保という目的があれば、購入に合理性がある場合もある

- ・固定金利と変動金利は、返済比率、家計の余裕、収入の安定性、性格で選ぶ

- ・固定金利を選んでも、将来金利が下がれば借換えを検討できる

- ・0.1%の金利差だけでなく、仲介手数料やローン代行手数料などの諸費用削減も重要

- ・住宅購入は、現在の金利だけでなく人生全体の住居費と家計の安定で判断する

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較