【新築一戸建】火災保険の選び方

|保険金額・地震保険・水災補償の注意点

新築一戸建てを購入した後に必要となる火災保険について、保険金額、地震保険、水災補償、補償範囲の考え方を整理します。

やっと決まったマイホーム。新築一戸建ての火災保険の入り方。

この記事のポイント

この記事では、YouTube動画の原稿をもとに、新築一戸建てを購入した後に必要となる火災保険について整理しています。

火災保険にいつまでに加入すべきか、保険金額をいくらに設定するべきか、地震保険や水災補償をどう考えるべきかを、住宅購入者向けにわかりやすく解説します。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

新築一戸建ての火災保険はいつまでに入るべきか

新築一戸建てを購入した場合、火災保険は建物の引き渡し日から補償が始まるように準備しておく必要があります。

火災保険は住宅ローン契約までに決めておく

新築一戸建てを購入すると、売買契約が終わった後も、住宅ローンの本審査、金銭消費貸借契約、火災保険の選定など、引き渡しまでに進める手続きがあります。

その中でも火災保険は、基本的に住宅ローンの契約までにプランを決めておく必要があります。

住宅ローンを利用する場合、金融機関から火災保険への加入を求められるのが一般的です。

そのため、引き渡し直前になって慌てて選ぶのではなく、金銭消費貸借契約の前までには、保険会社や補償内容を比較しておくことが大切です。

火災保険の開始日は引き渡し日に合わせる

火災保険の開始日は、住宅ローンの実行日、つまり建物の引き渡し日からにするのが基本です。

鍵を受け取った時点で、その建物は買主のものになります。

もし、引き渡し後に火災が発生してしまうと、建物は失われる一方で、住宅ローンだけが残ってしまう可能性があります。

そのため、火災保険は引き渡し日から効力が始まるように設定しておくことが重要です。

- ・火災保険は、住宅ローンの契約までにプランを決めておく

- ・火災保険の開始日は、ローン実行日・建物引き渡し日に合わせる

- ・鍵を受け取った時点で、建物のリスクは買主側に移る

- ・引き渡し後に無保険期間が生じないように注意する

火災保険の保険金額は建物価格ではなく再調達価額で考える

火災保険の保険金額は、売買契約書に記載された建物価格ではなく、同じ建物をもう一度建て直すために必要な金額を基準に考えます。

保険金額は「建て直せる金額」で設定する

火災保険の保険金額は、基本的に「同じ建物をもう一度建て直せる金額」で設定します。

これを再調達価額といいます。

保険会社は、建物の大きさ、構造、材質、延床面積などをもとに評価を行います。

その評価をもとに、万一火災などで建物が大きな被害を受けた場合に、どの程度の保険金額を設定するのが妥当かを判断します。

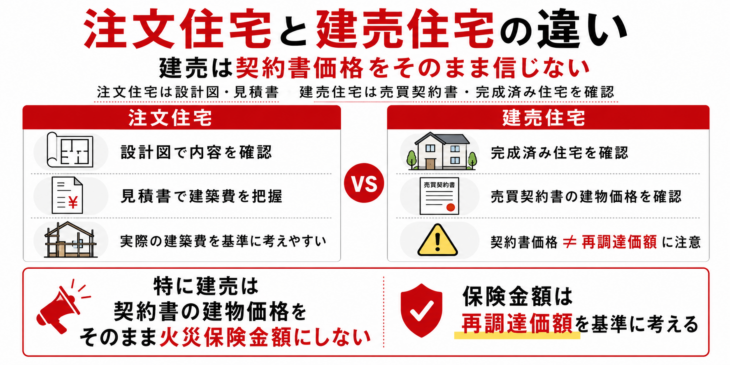

売買契約書の建物価格をそのまま使うのは危険

ここで注意が必要なのは、不動産売買契約書に記載されている建物価格を、そのまま火災保険の保険金額にすればよいわけではないという点です。

特に建売住宅では、契約書上の建物価格と、実際に同じ建物を建て直すための費用が一致しないことがあります。

たとえば、飯田グループ、ケイアイスター不動産、オープンハウスグループなどのパワービルダー系の新築一戸建てでは、契約書上の建物価格が1,200万円から1,500万円程度になっていることがあります。

しかし、現在の建築費を考えると、同じ建物を再建するには2,000万円以上かかることもあります。

そのため、契約書上の建物価格が1,300万円だからといって、火災保険も1,300万円で設定してしまうと、万一のときに再建費用が不足する可能性があります。

火災保険の保険金額は、建物価格ではなく、再調達価額を基準に設定することが重要です。

- ・火災保険の保険金額は、同じ建物を建て直せる金額で考える

- ・売買契約書の建物価格と再建築費用は一致しないことがある

- ・建売住宅では、契約書上の建物価格が低く記載されている場合がある

- ・保険金額を低く設定しすぎると、万一のときに再建費用が不足する可能性がある

注文住宅と建売住宅では保険金額の考え方が違う

注文住宅と建売住宅では、火災保険の保険金額を考えるときの基準が異なります。

注文住宅は実際の建築費をもとに考えやすい

注文住宅の場合は、実際の建築請負契約があるため、建築費をもとに保険金額を設定しやすい傾向があります。

建物本体の工事費や仕様が明確であれば、再調達価額の目安も比較的判断しやすくなります。

ただし、注文住宅であっても、外構費用、付帯工事、設備仕様などによって、どこまでを火災保険の対象として考えるかは確認が必要です。

保険会社や代理店に、建物の仕様を伝えたうえで、適正な保険金額を確認することが大切です。

建売住宅は契約書上の建物価格をそのまま信じない

一方、建売住宅の場合は、売主が土地と建物の価格を分けて契約書に記載しています。

しかし、その建物価格が実際の再建築費用と一致するとは限りません。

建売住宅では、保険会社が持っているデータをもとに、構造、材質、延床面積などから建物の評価額を算定します。

この評価額は、物価上昇や建築費の上昇により、以前よりも高くなる傾向があります。

たとえば、契約書上の建物価格が1,300万円や1,500万円であっても、現在の再調達価額としては2,000万円から2,500万円程度が目安になることもあります。

そのため、建売住宅の火災保険では、契約書の建物価格ではなく、保険会社が算定する評価額を確認して設定する必要があります。

保険会社の評価額には設定できる範囲がある

保険会社が建物の評価額を算定した場合、その金額を基準に一定の範囲内で保険金額を設定できます。

たとえば、評価額が2,300万円と算定された場合、保険会社によって異なりますが、プラスマイナス20%程度、会社によっては30%程度の範囲で保険金額を設定できることがあります。

評価額の上限に近い金額で設定する人もいれば、保険料とのバランスを考えて少し低めに設定する人もいます。

重要なのは、保険料だけを見て安くするのではなく、万一のときに再建費用が不足しないかを確認することです。

- ・注文住宅は、実際の建築費をもとに保険金額を考えやすい

- ・建売住宅は、契約書上の建物価格と再建築費用が一致しないことがある

- ・建売住宅では、保険会社の評価額をもとに保険金額を設定する

- ・保険金額は、評価額の一定範囲内で設定できることが多い

- ・保険料だけでなく、万一の再建費用が足りるかを確認することが重要

地震保険は加入した方がよいのか

住宅ローンをこれから返済していく世帯では、地震保険への加入を前向きに検討した方がよいでしょう。

地震保険は家を元通りに直すためだけの保険ではない

地震保険は、地震で壊れた建物を完全に修理したり、元通りに再建したりするための保険ではありません。

地震で被災したときに、生活を立て直すためのまとまった資金を確保するための保険という意味合いが強いです。

特に、これから住宅ローンを返済していく若い世帯では、建物が大きな被害を受けた後も、住宅ローンの返済が残る可能性があります。

そのため、地震保険を使って生活再建資金を確保できるかどうかは、家計にとって大きな違いになります。

地震による火災は火災保険だけでは補償されない

注意したいのは、火災保険では、地震による火災は補償されないという点です。

地震が原因で建物が燃えてしまった場合、地震保険に加入していなければ補償を受けられない可能性があります。

火災という名称だけを見ると、火災保険で補償されると思いがちです。

しかし、原因が地震であれば、火災保険ではなく地震保険の対象になります。

ここは住宅購入者が誤解しやすいポイントです。

地震保険の保険金額には上限がある

地震保険の保険金額は、火災保険の保険金額の50%が上限です。

つまり、地震保険だけで元通りの家を建て直せるわけではありません。

それでも、被災後の生活再建資金としては重要な役割があります。

また、地震保険料は年末調整で地震保険料控除の対象になります。

保険料負担も含めて、家計全体で加入するかどうかを判断するとよいでしょう。

- ・地震保険は、生活再建資金を確保する意味合いが強い

- ・住宅ローン返済中の世帯では、加入を前向きに検討した方がよい

- ・地震による火災は、火災保険だけでは補償されない

- ・地震保険の保険金額は、火災保険の保険金額の50%が上限

- ・地震保険料は、地震保険料控除の対象になる

水災補償はハザードマップを確認して判断する

浸水リスクのある地域で住宅を購入する場合は、火災保険に水災補償を付けるかどうかを慎重に検討する必要があります。

ハザードマップに該当する地域では水災補償を検討する

ハザードマップに該当する地域で住宅を購入する場合、水災補償は検討する価値があります。

水災補償は、火災保険の中でも支払額が大きくなりやすい項目です。

床上浸水が発生すると、建物の床、壁、断熱材、設備などに損害が出ることがあります。

その場合、損害額が数百万円規模になる可能性もあります。

浸水リスクのある地域に家を買ったのであれば、保険でリスクをヘッジすることが必要です。

水災補償を付けると保険料は高くなる

一方で、水災補償を付けると火災保険料は高くなります。

そのため、すべての住宅で必ず付けるべきというわけではありません。

判断するときは、ハザードマップ、過去の災害履歴、建物の基礎の高さ、土地の形状、周辺道路との高低差などを確認します。

そのうえで、保険料とのバランスを見て判断することが大切です。

「水災リスクが低い」と決めつけない

ハザードマップで色が付いていない地域でも、集中豪雨や内水氾濫などで浸水する可能性がゼロになるわけではありません。

特に近年は、短時間で大量の雨が降るケースもあります。

水災補償を外す場合でも、単に保険料が高いから外すのではなく、土地の状況を確認したうえで判断する必要があります。

水災補償は、地域の浸水リスクと保険料のバランスで判断する補償です。

- ・ハザードマップに該当する地域では、水災補償を検討する価値がある

- ・床上浸水が発生すると、数百万円規模の損害になる可能性がある

- ・水災補償を付けると、火災保険料は高くなりやすい

- ・ハザードマップ、過去の災害履歴、土地の高低差などを確認する

- ・水災補償は、浸水リスクと保険料のバランスで判断する

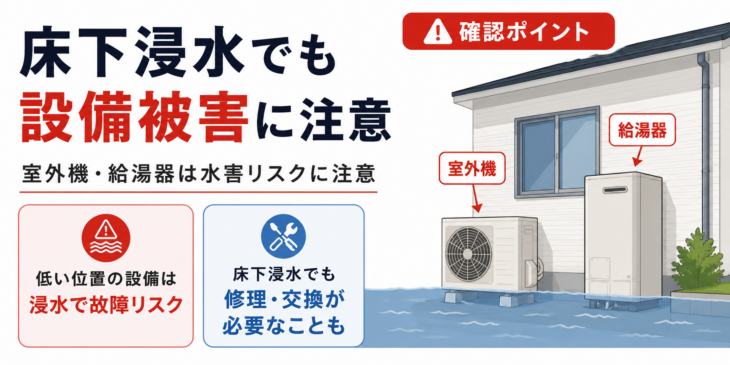

床下浸水と建物設備の水害補償に注意する

一般的な水災補償では床下浸水だけでは保険金が支払われないケースがあるため、建物設備の補償内容も確認しておく必要があります。

床下浸水だけでは補償されない場合がある

一般的な水災補償では、床上浸水から補償対象になるという考え方が基本です。

そのため、床下浸水だけでは保険金が支払われないケースがあります。

しかし、床下浸水だから被害が小さいとは限りません。

水が引いた後の清掃、消毒、湿気対策、基礎まわりの確認などが必要になることがあります。

また、建物の設備が浸水によって故障する可能性もあります。

室外機や給湯器は低い位置にある

最近の住宅では、エアコンの室外機や給湯器など、建物設備が地面に近い位置に設置されていることがあります。

そのため、20cm程度の浸水でも設備が損害を受ける可能性があります。

たとえば、建物内部は床上浸水していなくても、外部に設置された給湯器や室外機が水につかると、修理や交換が必要になることがあります。

このような設備被害が、一般的な水災補償でどこまで対象になるかは、保険会社ごとに確認が必要です。

特定建物設備水害補償のような特約を確認する

保険会社によっては、「特定建物設備水害補償」のような特約を用意している場合があります。

このような特約を付けておくと、床上浸水に至らない水害でも、対象設備の損害が補償される可能性があります。

水災補償を検討するときは、床上浸水だけでなく、建物設備がどこまで補償されるかも確認しておきましょう。

特に浸水リスクのある地域では、室外機、給湯器、電気設備などの補償範囲を確認することが大切です。

- ・一般的な水災補償では、床下浸水だけでは補償されないケースがある

- ・床下浸水でも、清掃や設備被害が発生する可能性がある

- ・室外機や給湯器は、地面に近い位置に設置されていることが多い

- ・保険会社によっては、建物設備向けの水害特約がある

- ・水災補償を選ぶときは、設備の補償範囲まで確認する

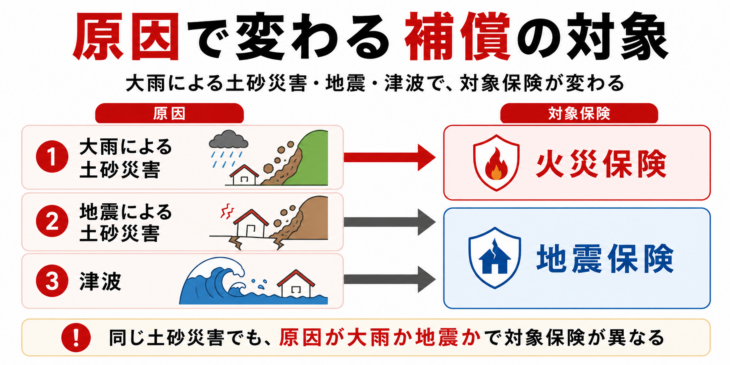

土砂災害・津波・地震による被害は補償の扱いが変わる

同じように水や土砂による被害に見えても、原因が大雨なのか地震なのかによって、対象となる保険が変わります。

大雨による土砂災害は水災補償の対象になる可能性がある

大雨による土砂災害で建物に損害が出た場合は、火災保険の水災補償の対象になる可能性があります。

たとえば、台風や集中豪雨によって土砂が崩れ、建物に損害が出た場合などです。

ただし、実際に補償されるかどうかは、加入している火災保険の補償内容や約款によって異なります。

土砂災害警戒区域や急傾斜地に近い物件を購入する場合は、水災補償の内容を必ず確認しておきましょう。

地震が原因の土砂災害は地震保険の対象になる

一方、地震によって土砂災害が発生した場合は、火災保険の水災補償ではなく、地震保険の対象になります。

同じ土砂災害でも、原因が地震であれば、扱われる保険が変わるということです。

この違いは非常に重要です。

水や土砂による損害だからといって、必ず水災補償で対応できるわけではありません。

被害の原因が何かによって、火災保険なのか、地震保険なのかが変わります。

津波による損害は地震保険の対象

津波による損害も、水災補償ではなく地震保険の対象です。

津波は地震を原因として発生する災害のため、火災保険の水災補償とは扱いが異なります。

海に近い地域や津波ハザードマップに該当する地域で住宅を購入する場合は、水災補償だけでなく、地震保険の必要性もあわせて検討する必要があります。

災害リスクを見るときは、被害の種類だけでなく、原因まで確認することが大切です。

- ・大雨による土砂災害は、水災補償の対象になる可能性がある

- ・地震が原因の土砂災害は、地震保険の対象になる

- ・津波による損害も、水災ではなく地震保険の対象

- ・同じ水や土砂の被害でも、原因によって対象保険が変わる

- ・災害リスクは、被害の種類だけでなく原因まで確認する

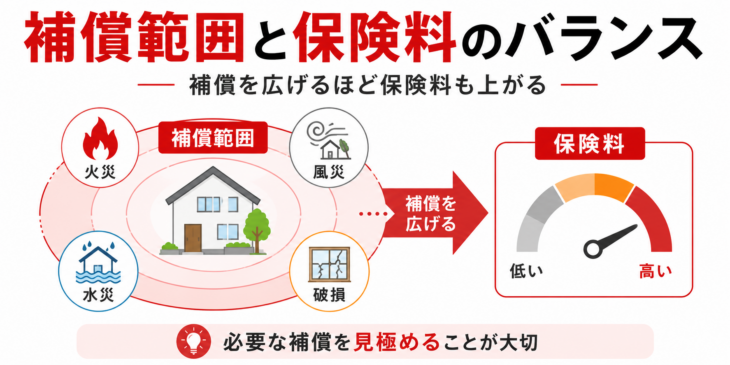

火災保険の補償範囲はどこまで広げるべきか

火災保険は補償範囲を広げるほど安心感は増しますが、保険料も高くなるため、必要な補償と家計のバランスを考える必要があります。

火災保険は火災だけの保険ではない

火災保険には、火災だけでなく、風災、雹災、雪災、水災など、さまざまな補償があります。

火災保険という名前だけを見ると、火事だけに備える保険のように感じますが、実際には住宅に起こりうる幅広い損害を対象にできます。

これらは、保険の対象となる事故原因があらかじめ列挙されている方式です。

どの事故が補償対象になるかは、保険会社や契約内容によって異なります。

オールリスク型に近い補償もある

さらに、列挙された事故だけでなく、それ以外の偶然な事故まで補償するタイプにすると、いわゆるオールリスク型に近い補償になります。

たとえば、子どもが家の中でボールを蹴ってテレビにぶつけ、テレビが壊れてしまったようなケースでも、保険会社や契約内容によっては補償対象になる場合があります。

ただし、テレビなどの家財については対象外としている保険会社もあります。

そのため、火災保険を選ぶときは、パンフレットの印象だけで判断せず、補償されるもの、補償されないものを具体的に確認することが大切です。

補償を付けすぎると保険料が高くなりすぎる

住宅を所有すると、思った以上にいろいろなものが壊れることがあります。

そのため、補償を広げておくと安心感はあります。

一方で、あれもこれもと補償を付けすぎると、保険料が高くなりすぎる、いわゆる「保険貧乏」になる可能性もあります。

何も起きなかった場合に支払う保険料とのバランスも考える必要があります。

火災保険は、ひとつの保険会社だけで決めるのではなく、複数の保険会社の内容を比較することが大切です。

必要なリスクに備えつつ、保険料とのバランスを取ることが、火災保険選びの基本です。

- ・火災保険は、火災だけでなく風災、雹災、雪災、水災などにも備えられる

- ・偶然な事故まで補償する、オールリスク型に近い補償もある

- ・補償内容は保険会社や契約内容によって異なる

- ・補償を広げるほど安心感は増すが、保険料も高くなる

- ・複数の保険会社を比較し、必要な補償と保険料のバランスを見ることが重要

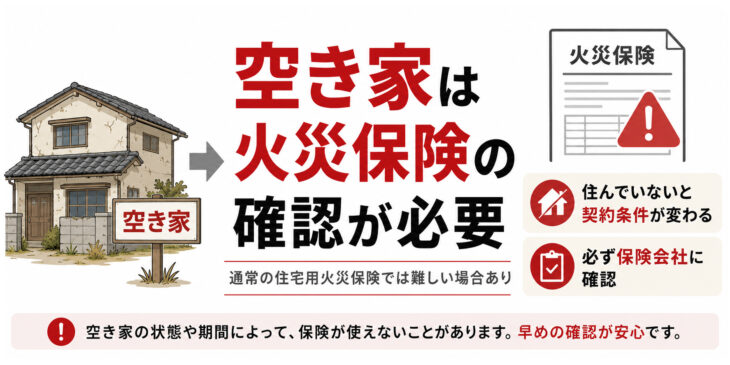

空き家になった実家は通常の火災保険を継続できない場合がある

実家が空き家になった場合、通常の住宅向け火災保険をそのまま継続できないことがあります。

空き家は住宅用火災保険の対象外になることがある

視聴者から、実家が空き家になった際に、保険会社から「空き家だと契約解除になる」と言われたという質問がありました。

これについては、空き家は住宅として使われていないため、通常の住宅向け火災保険では契約できないことがあります。

住宅用火災保険は、基本的に人が住んでいる住宅を前提にした保険です。

人が住んでいない建物は、火災や漏水、老朽化、侵入などのリスクが高いと見なされる場合があります。

空き家向けや事業用火災保険で対応する場合がある

通常の住宅用火災保険を継続できない場合は、空き家向け、または事業用火災保険の区分で加入する方法があります。

ただし、人が住んでいない建物はリスクが高いと見なされるため、保険料は高くなる傾向があります。

また、保険会社によって、空き家の扱いや加入条件は異なります。

定期的に管理されているのか、電気や水道を使用しているのか、今後住む予定があるのかなどによっても判断が変わることがあります。

空き家になったら必ず保険会社へ確認する

実家を相続した後や、親が施設に入った後など、住宅が空き家になるケースは珍しくありません。

しかし、住んでいるときに加入した火災保険を、空き家になった後もそのまま継続できるとは限りません。

空き家になった場合は、通常の住宅用火災保険をそのまま継続できるか、必ず保険会社や代理店に確認してください。

空き家を無保険状態にしないためにも、使用状況が変わった時点で早めに確認することが大切です。

- ・空き家は、通常の住宅用火災保険を継続できない場合がある

- ・人が住んでいない建物は、リスクが高いと見なされやすい

- ・空き家向けや事業用火災保険で対応する方法がある

- ・空き家の火災保険は、保険会社によって対応が異なる

- ・実家が空き家になったら、必ず保険会社や代理店に確認する

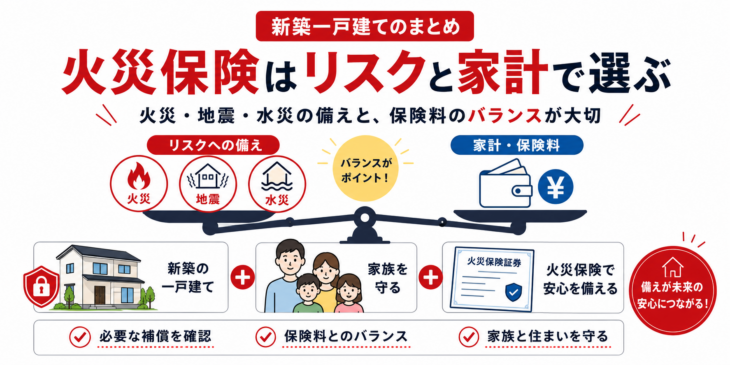

まとめ:火災保険は再調達価額と建物リスクに合わせて選ぶ

新築一戸建ての火災保険は、引き渡し日から補償が始まるように準備し、再調達価額と建物のリスクに合わせて補償内容を選ぶことが大切です。

火災保険は引き渡し日から効力を開始する

新築一戸建てを購入した場合、火災保険は建物の引き渡し日から効力が始まるように契約します。

鍵を受け取った後に火災などの被害が発生すると、建物の損害は買主側の問題になります。

そのため、住宅ローンの契約までには火災保険の内容を決め、ローン実行日・引き渡し日に合わせて補償が始まるようにしておく必要があります。

保険金額は売買契約書の建物価格では決めない

火災保険の保険金額は、売買契約書に記載された建物価格ではなく、同じ建物をもう一度建て直すための再調達価額を基準に設定します。

特に建売住宅では、契約書上の建物価格が実際の再建築費用より低く記載されていることがあります。

保険金額を低く設定しすぎると、万一のときに再建費用が不足する可能性があります。

保険会社の評価額を確認し、再建に必要な金額と保険料のバランスを見て設定することが重要です。

地震保険と水災補償はリスクに合わせて判断する

地震保険は、建物を完全に元通りに直すための保険ではなく、被災後の生活再建資金を確保するための保険です。

住宅ローンを返済していく世帯では、加入を前向きに検討した方がよいでしょう。

また、ハザードマップに該当する地域では、水災補償も検討する必要があります。

床上浸水だけでなく、室外機や給湯器などの建物設備がどこまで補償されるかも確認しておきたいポイントです。

必要な補償と保険料のバランスを取る

火災保険は、補償範囲を広げるほど安心感は増します。

しかし、補償を付けすぎると保険料が高くなりすぎる可能性もあります。

大切なのは、火災、風災、水災、地震、設備損害など、自分の建物に必要なリスクを確認し、家計に無理のない範囲で備えることです。

火災保険は、安ければよいというものでも、補償を多く付ければよいというものでもありません。建物のリスクと保険料のバランスを見て選びましょう。

- ・火災保険は、建物の引き渡し日から補償が始まるように契約する

- ・保険金額は、売買契約書の建物価格ではなく再調達価額で考える

- ・建売住宅では、契約書上の建物価格と再建築費用が一致しないことがある

- ・住宅ローン返済中の世帯では、地震保険への加入を前向きに検討する

- ・浸水リスクのある地域では、水災補償と設備補償の内容を確認する

- ・補償範囲を広げるほど安心感は増すが、保険料も高くなる

- ・火災保険は、建物リスクと家計のバランスで選ぶことが重要

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較