【住宅購入】インフレ時代は賃貸と持ち家どっちがいい?住居費と住宅購入の家計防衛を解説

インフレ時代に賃貸と持ち家のどちらを選ぶべきか、住居費の固定と住宅購入時の費用削減という視点から整理します。

【住宅購入】賃貸も持ち家も楽ではない時代にどうする?インフレ時代の家計防衛

この記事のポイント

この記事では、YouTube動画の原稿をもとに、インフレ時代における賃貸と持ち家の住居費、住宅ローン金利上昇、住宅購入時の諸費用、仲介手数料、住宅診断の重要性について整理しています。

金利、物価、家賃の上昇を個人で止めることはできませんが、購入時の初期費用や無駄な手数料を抑えることで、家計への負担を軽くする考え方を解説します。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

インフレ時代は賃貸も持ち家も楽ではない

物価高や建築資材の不足が続く中で、賃貸に住み続ける場合も、持ち家を購入する場合も、住居費の負担を無視しにくい時代になっています。

物価高と建材不足は住宅にも影響する

最近では、ナフサ不足の影響で食品パッケージが簡素化されたり、新築マンションの引き渡しに遅れが出たりするニュースもありました。

ナフサは、プラスチック製品や建材、塗料などにも関わるため、不動産や建築の現場にも影響が出やすい材料です。

■ナフサ不足の影響で食品パッケージが簡素化

「ポテトチップス」パッケージが白黒に変更…農水省がカルビーにヒアリング

カルビーが「ポテトチップス」などのパッケージを白黒に変更することを受け、農水省がヒアリングを行いました。

カルビーはきょう(12日)、「ポテトチップス」など14商品のパッケージを白黒に変更すると発表しました。

これについて、農水省は午後1時ごろからおよそ1時間にわたって、カルビーにヒアリングを行ったということです。出典:TBS NEWS DIG

■新築マンションの引き渡しに遅れ

新築マンションで引き渡し遅れの可能性

中東情勢悪化が、新築マンションの引き渡しにも影響する可能性が出てきました。

三井不動産によりますと、販売を手がける子会社が、新築マンションの契約者に、引き渡し予定日が遅れる可能性などを通知しているということです。

ナフサを原料とする塗料などの供給が不確実になっているためで、当初の計画と異なる建材を使う可能性があるということです。出典:FNNプライムオンライン

ただし、この記事(動画)で伝えたい主題は、ナフサ不足そのものではありません。

大切なのは、こうした物価高や資材不足が、住宅価格、建築費、住宅ローン金利、家賃といった住居費全体に影響しているという点です。

賃貸も持ち家も住居費の影響を受ける

家を買おうとすれば、住宅ローン金利の上昇が気になります。

一方で、賃貸に住み続ける場合も、将来的な家賃上昇リスクを考える必要があります。

つまり、今は「賃貸なら安心」「持ち家なら安心」と単純に分けられる時代ではありません。

インフレ時代の住宅選びでは、目先の家賃や住宅ローン返済額だけでなく、将来の住居費がどこまで増える可能性があるのかを考える必要があります。

賃貸と持ち家のどちらを選ぶ場合でも、家計を守るためには、住居費をどこまで管理できるかが重要になります。

- ・物価高や建材不足は、住宅価格や住居費にも影響しやすい

- ・賃貸は家賃上昇、持ち家は住宅ローン金利や購入費用の影響を受ける

- ・今は、賃貸も持ち家も住居費の負担を慎重に考える必要がある

- ・インフレ時代の家計防衛では、住居費をどこまで管理できるかが重要になる

住居費を固定できるかが家計防衛のポイント

インフレ時代の家計防衛では、毎月の大きな支出である住居費を、どこまで安定させられるかが重要になります。

住居費は家計に長く影響する

物価や金利が上がる局面では、食費や光熱費だけでなく、住居費の負担も重くなりやすくなります。

家賃や住宅ローン返済は、毎月の家計に長く影響する支出です。

そのため、住まいを考えるときは、目先の支払額だけでなく、将来の負担がどこまで増える可能性があるかを見る必要があります。

賃貸は身軽だが家賃を固定できない

賃貸には、転勤や家族構成の変化に合わせて引っ越ししやすいメリットがあります。

建物の大きな修繕も、基本的には大家さん側の負担です。

その意味では、賃貸は身軽で柔軟な住まい方といえます。

一方で、賃貸の場合は家賃を自分で固定することはできません。

大家さん側の固定資産税、管理費、修繕費、借入金利などが上がれば、将来的に家賃へ反映される可能性があります。

つまり、賃貸は身軽ですが、家賃がずっと同じとは限らないという点に注意が必要です。

持ち家は住宅ローンの組み方で見通しが変わる

持ち家の場合は、住宅ローンの組み方によって、住居費の見通しを立てやすくなります。

特に固定金利を選べば、将来の住宅ローン返済額を把握しやすくなります。

住居費を長期的に固定しやすいことは、インフレ時代に持ち家を検討する大きな理由の一つです。

ただし、固定金利は変動金利よりも金利が高くなりやすい傾向があります。

住居費を固定できる安心感がある一方で、毎月の返済額や支払利息が大きくなる可能性もあります。

そのため、住居費を固定したい場合でも、無理のない返済計画を立てることが大切です。

- ・インフレ時代は、住居費をどこまで安定させられるかが重要

- ・賃貸は身軽だが、将来の家賃を自分で固定することはできない

- ・持ち家は、住宅ローンの組み方によって住居費を固定しやすい

- ・固定金利は安心感がある一方で、返済額や支払利息が大きくなる可能性がある

賃貸と持ち家では将来の負担が変わる

賃貸と持ち家は、どちらが正解という話ではなく、将来の住居費をどこまで見通せるかが大きく違います。

賃貸は住み替えしやすいが家賃を固定できない

賃貸は、ライフスタイルの変化に合わせて住み替えしやすい住み方です。

転勤、子供の成長、家族構成の変化、収入状況の変化に合わせて、住む場所や広さを変えやすいメリットがあります。

建物の大きな修繕についても、基本的には大家さん側の負担になります。

一方で、賃貸は将来の家賃を自分で決めることができません。

大家さん側の固定資産税、管理費、修繕費、借入金利などが上がれば、家賃へ反映される可能性があります。

すべての賃貸住宅の家賃が一気に上がるわけではありませんが、インフレ時代に家賃だけが変わらないと考えるのは楽観的です。

持ち家は返済計画を立てやすいが金利の影響を受ける

持ち家の場合は、住宅ローンを組む時点で返済計画を立てることができます。

特に固定金利を選べば、住宅ローン返済額の見通しを立てやすくなります。

将来の住居費をある程度固定したい人にとって、持ち家は家計管理の選択肢になり得ます。

ただし、持ち家にも注意点があります。

住宅ローン金利が上がれば、借入条件は厳しくなります。

固定金利を選ぶ場合は安心感がある一方で、変動金利よりも毎月の返済額が高くなりやすい点も考える必要があります。

焦らず将来の家計負担から判断する

また、インフレが続く局面では、住宅価格や建築費が上がる可能性もあります。

だからといって、焦って購入する必要はありません。

大切なのは、「今すぐ買うかどうか」ではなく、「将来の住居費をどう管理するか」という視点で考えることです。

- ・賃貸は、住み替えしやすいが家賃上昇リスクがある

- ・持ち家は、住宅ローンの組み方によって住居費を見通しやすい

- ・固定金利は安心感があるが、返済額は高くなりやすい

- ・焦って買うのではなく、将来の家計負担から判断することが重要

戸建とマンションでは維持費の考え方が違う

持ち家を選ぶ場合でも、戸建とマンションでは、将来の維持費や住居費の管理方法が大きく変わります。

購入後に続く維持費まで確認する

インフレ時代に住居費を安定させたいと考えるなら、物件価格だけで判断するのは危険です。

購入後にかかる管理費、修繕費、固定資産税、火災保険なども含めて、長期的な負担を見る必要があります。

■マンションは管理費と修繕積立金が続く

マンションの場合、住宅ローンの返済とは別に、管理費や修繕積立金が毎月かかります。

これらの費用は、住宅ローンを完済しても終わるものではありません。

築年数が進めば、建物の維持管理に必要な費用が増え、管理費や修繕積立金が上がる可能性もあります。

特に築40年、50年と経過したマンションでは、大規模修繕や建て替えの問題が出てきます。

そのときに、区分所有者同士で合意形成ができるかどうかも重要です。

住民の高齢化や所有者の事情によって、必要な修繕が思うように進まない可能性もあります。

もちろん、立地が良く、管理状態の良いマンションには価値があります。

マンションそのものを否定する話ではありません。

ただし、長期的に住居費を安定させたい場合は、住宅ローン以外に毎月かかる費用を慎重に確認する必要があります。

■戸建は修繕のタイミングを自分で決めやすい

一方で、戸建にも修繕費は必要です。

屋根、外壁、給湯器、設備など、住み続ける以上、定期的なメンテナンスは避けられません。

ただ、戸建の場合は、修繕のタイミングや内容を自分で判断しやすいという特徴があります。

毎月強制的に修繕積立金を支払うのではなく、自分で計画して備える形になります。

そのため、家計の状況に合わせて、修繕の優先順位や時期を調整しやすくなります。

住居費を自分で管理したい人にとっては、戸建の方が考えやすい場合があります。

老後まで含めた住居費を見る

インフレ時代の住宅購入では、購入価格だけでなく、買った後にどのような費用が続くのかを確認することが大切です。

マンションと戸建のどちらを選ぶ場合でも、老後まで含めた住居費を現実的に見ておく必要があります。

- ・マンションは、住宅ローン完済後も管理費や修繕積立金が続く

- ・築年数が進むと、大規模修繕や合意形成の問題が出る可能性がある

- ・戸建にも修繕費は必要だが、タイミングや内容を自分で決めやすい

- ・持ち家を選ぶときは、物件価格だけでなく購入後の維持費を見ることが重要

住宅購入では物件価格以外の諸費用に注意する

住宅購入では、物件価格だけでなく、登記費用や仲介手数料、住宅ローン関係費用などの諸費用まで含めて資金計画を立てることが重要です。

物件価格以外にかかる費用を確認する

住宅を購入するとき、多くの人は物件価格や住宅ローン金利を気にします。

もちろん、物件価格と金利は家計に大きく影響します。

しかし、実際の住宅購入では、物件価格以外にもさまざまな費用がかかります。

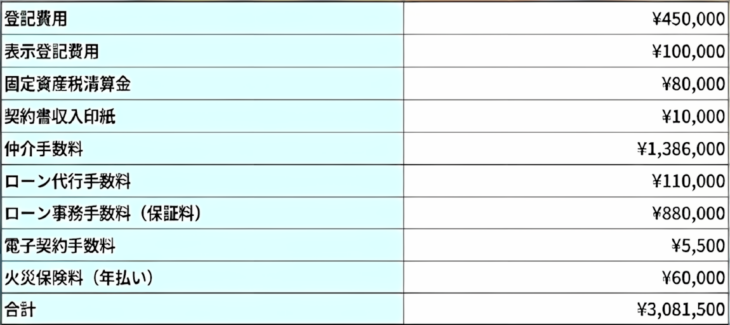

■登記費用や税金、保険料も必要になる

代表的なものが、不動産の名義を変更するための登記費用です。

新築一戸建てを購入する場合は、建物の表示登記費用が必要になることもあります。

そのほかにも、固定資産税の清算金、契約書に貼る印紙代、火災保険料などが発生します。

■仲介手数料は大きな負担になりやすい

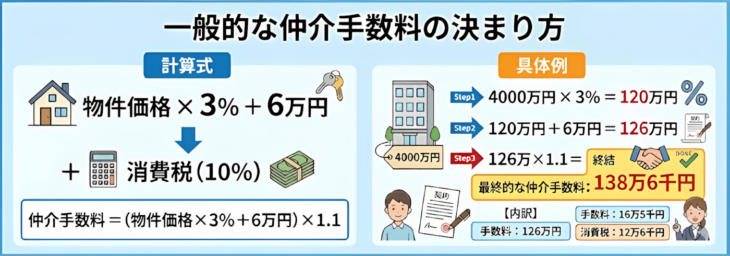

一般的な、仲介手数料の決まり方

特に大きな負担になりやすいのが、仲介手数料です。

一般的な不動産会社では、物件価格の3%プラス6万円に消費税を加えた金額が上限となります。

たとえば、4,000万円の物件であれば、仲介手数料だけで税込138万6,000円になります。

さらに、不動産会社によっては、住宅ローンの手続きをサポートする名目でローン代行手数料を請求する場合もあります。

この費用は会社によって扱いが異なるため、契約前に確認しておきたい項目です。

■住宅ローン事務手数料も見落とせない

銀行に支払う住宅ローン事務手数料も見落とせません。

最近は、借入額の2.2%を事務手数料として支払う住宅ローンも多くなっています。

4,000万円を借りる場合、銀行の事務手数料だけで88万円になります。

■諸費用まで含めて資金計画を立てる

住宅購入時にかかる諸費用の一覧

これらを合わせると、住宅購入時の一般的な諸費用は約308万円になるという試算もあります。

物件価格とは別に数百万円単位の費用がかかるため、「頭金以外にどのくらい現金が必要か」を早めに確認しておくことが大切です。

インフレ時代は、物件価格や住宅ローン金利だけでも家計への負担が重くなりやすい状況です。

だからこそ、住宅購入時の諸費用を把握し、抑えられる費用がないかを確認することが、家計防衛につながります。

- ・住宅購入では、物件価格以外にも登記費用、印紙代、火災保険料などがかかる

- ・仲介手数料は大きな諸費用の一つで、4,000万円の物件では税込138万6,000円になる

- ・住宅ローン事務手数料は、借入額の2.2%になるケースもある

- ・物件価格だけでなく、購入時の諸費用まで含めて資金計画を立てることが重要

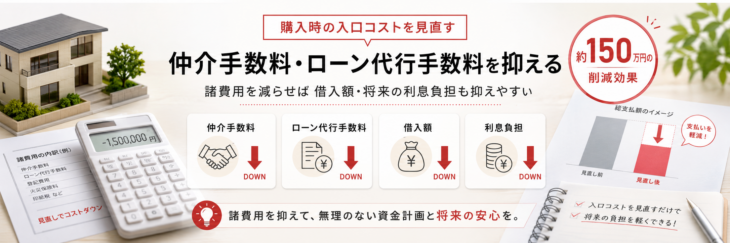

仲介手数料とローン代行手数料を抑える効果

住宅購入時の入口コストを下げることは、手元資金を守るだけでなく、住宅ローンの借入額と将来の利息負担を減らす効果があります。

購入時の入口コストは将来の返済にも影響する

購入時の支払いを見直すときは、物件価格や住宅ローン金利だけでなく、諸費用の差も確認する必要があります。

しかし、実際の家計負担を考えると、購入時にかかる諸費用をどこまで抑えられるかも重要です。

特に、買主側の仲介手数料やローン代行手数料は、支払う会社と支払わない会社で差が出やすい部分です。

■仲介手数料とローン代行手数料は会社で差が出る

仲介手数料が無料になった場合の削減効果

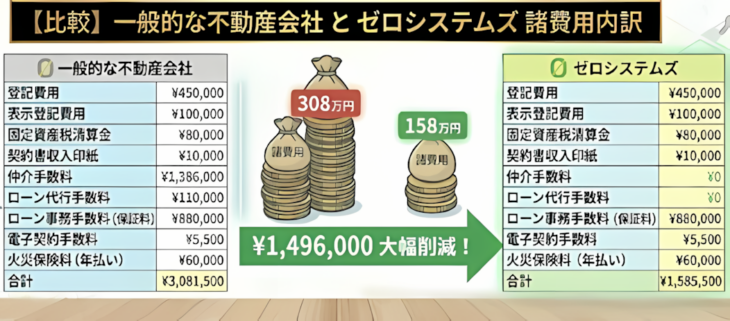

ゼロシステムズでは、買主側の仲介手数料を無料としています。

また、住宅ローン手続きをサポートする場合でも、ローン代行手数料はいただいていません。

そのため、同じ物件を購入する場合でも、購入時の負担を大きく抑えられる可能性があります。

たとえば、4,000万円の新築一戸建てを購入するケースで考えてみます。

一般的な諸費用が約308万円かかるケースに対して、ゼロシステムズを利用した場合は約158万円まで抑えられる試算です。

購入時点で約150万円の差が出るということは、家計にとってかなり大きな違いです。

■諸費用を抑えると借入額も抑えやすい

ただし、本当に大切なのは、単に「支払いが150万円少なくなる」という点だけではありません。

購入時の諸費用を抑えられれば、その分だけ住宅ローンの借入額を減らすことができるという点です。

借入額が減れば、借入元本に対して発生する35年分の利息も減ります。

住宅診断も無料にすれば更にお得

住宅診断も無料にすれば更にお得

ゼロシステムズの仲介なら、仲介手数料が最大無料になるのに加えて、住宅診断も無料で受けることが出来ます。

この住宅診断は、一般的には16万円ほどの費用がかかりますので、その分お得になり、購入後の安心にも繋がります。

金利優遇を受けたのと同等の効果があります

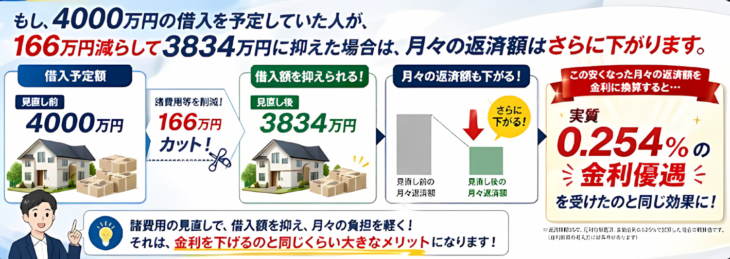

仮に、諸費用を166万円抑えて、その分を借入額から減らせたとします。

4,000万円を借りる予定だった人であれば、借入額は3,834万円になります。

この返済額の差を金利に換算すると、実質0.254%の金利優遇を受けたのと同じ効果になります。

金利だけでなく自分で下げられる費用を見る

住宅ローン金利が0.25%上がると、多くの人は不安になります。

しかし、購入時の入口コストを下げることで、その利上げ分に近い負担を先に抑えられる場合があります。

インフレ時代の住宅購入では、金利の上昇を心配するだけでなく、自分で下げられる費用を確実に下げることが家計防衛になります。

金利、物価、家賃は、自分の努力だけで下げることはできません。

しかし、どの不動産会社を通して購入するかは、自分で選べるのです。

だからこそ、仲介手数料やローン代行手数料の有無は、住宅購入前に必ず確認しておきたいポイントです。

諸費用の節約効果についてはこちらです↓

【住宅ローン】金利上昇に負けない諸費用節約術~金利0.3%を自力で下げる~

- ・購入時の入口コストを下げると、手元資金を守りやすくなる

- ・仲介手数料やローン代行手数料は、不動産会社によって差が出やすい

- ・諸費用を抑えられれば、住宅ローンの借入額を減らせる可能性がある

- ・借入額が減ると、その分の元本と35年分の利息負担も抑えやすい

- ・インフレ時代は、金利だけでなく自分で下げられる費用を見ることが重要

住宅診断は購入後の余計な出費を防ぐ対策になる

住宅診断は、購入前に建物の状態を確認し、入居後の余計な出費やトラブルを防ぐための大切な対策です。

新築一戸建てでも不具合が無いとは限らない

価格や金利を慎重に比較しても、建物の不具合を見落としてしまえば、購入後の負担が大きくなります。

特に新築一戸建ては、完成しているからといって、必ずしも問題が無いとは限りません。

施工不良、仕上げの不具合、設備まわりの確認不足などは、入居後に気づくことがあります。

入居後に不具合が見つかると、売主とのやり取りや補修の調整に時間と労力がかかります。

場合によっては、生活を始めてから不安やストレスを抱えることにもなります。

せっかく購入したマイホームで、「こんな家を買わなければ良かった」と感じてしまうのは避けたいところです。

購入前の確認が余計な出費を防ぐ

だからこそ、住宅購入では、物件価格や住宅ローン金利だけでなく、建物の状態まで確認する必要があります。

「新築だから安心」と決めつけず、専門家の目で確認しておくことが大切です。

購入前にリスクを把握できれば、入居後の余計な出費やトラブルを減らしやすくなります。

住宅価格や住宅ローン金利は、自分の努力だけで下げることはできません。

しかし、建物の状態を事前に確認するかどうかは、自分で選べます。

購入前に確認できるリスクを減らしておくことは、将来の家計を守るうえでも大切な判断です。

無料住宅診断を活用して購入後の暮らしを守る

ゼロシステムズでは、専門家による住宅診断を無料で実施しています。

これは購入時の費用負担を抑えるだけでなく、購入後の暮らしを守るための確認でもあります。

インフレ時代の住宅購入では、安く買うことだけでなく、買った後に余計なお金がかからない家を選ぶ視点も重要です。

- ・住宅診断は、購入前に建物の状態を確認するための対策

- ・新築一戸建てでも、施工不良や不具合がないとは限らない

- ・入居後の不具合は、補修対応や売主との調整で大きな負担になる

- ・購入前にリスクを確認することで、余計な出費やトラブルを防ぎやすくなる

- ・インフレ時代は、買った後にお金がかからない家を選ぶ視点も大切

まとめ:インフレ時代はコントロールできる費用を下げる

インフレ時代の住宅購入では、賃貸か持ち家かだけで考えるのではなく、住居費をどう管理し、自分で下げられる費用をどう減らすかが重要になります。

変えられない負担と選べる対策を分けて考える

物価、家賃、住宅ローン金利の上昇は、個人の努力だけで止めることはできません。

だからこそ、住まい選びでは、変えられない不安に振り回されるのではなく、自分で選べる部分を冷静に確認する必要があります。

■賃貸と持ち家は将来の住居費の見え方が違う

賃貸は、住み替えしやすく、建物の大きな修繕を自分で負担しにくいメリットがあります。

一方で、将来の家賃を自分で固定することはできません。

持ち家は、住宅ローンの組み方によって住居費の見通しを立てやすくなりますが、購入時の諸費用や将来の維持費まで含めて考える必要があります。

■マンションと戸建でも住居費の考え方が違う

マンションと戸建でも、住居費の考え方は変わります。

マンションは管理費や修繕積立金が毎月かかり、住宅ローンを完済した後も支払いが続きます。

戸建にも修繕費は必要ですが、修繕の時期や内容を自分で判断しやすいという違いがあります。

購入時の費用と建物リスクを抑える

住宅購入では、物件価格だけでなく、登記費用、火災保険料、仲介手数料、ローン関係費用なども家計に影響します。

購入時の入口コストを下げることができれば、手元資金を守るだけでなく、住宅ローンの借入額を減らせる可能性もあります。

借入額が減れば、その分の元本と将来の利息負担も抑えやすくなります。

また、建物の状態を購入前に確認することも大切です。

新築一戸建てであっても、施工不良や不具合がないとは限りません。

購入前にリスクを確認しておくことは、入居後の余計な出費やトラブルを防ぐ対策になります。

ゼロシステムズでは、買主側の仲介手数料を無料とし、ローン代行手数料もいただいていません。

さらに、専門家による住宅診断も無料で実施しています。

これらは、住宅購入時の負担を抑えながら、購入後の暮らしを守るための取り組みです。

不安を抱えるだけでなく行動できる部分を見る

インフレ時代は、賃貸も持ち家も楽ではありません。

しかし、購入時の諸費用を抑えること、無駄な手数料を払わないこと、建物の状態を事前に確認することは、自分で選べます。

これからの家計防衛では、コントロールできない値上がりに悩むだけでなく、コントロールできる費用を一つずつ下げることが大切です。

- ・インフレ時代は、賃貸も持ち家も住居費の負担を慎重に考える必要がある

- ・賃貸は身軽だが、将来の家賃上昇リスクを自分で止めることはできない

- ・持ち家は住居費を見通しやすい一方で、購入時の諸費用や維持費まで確認する必要がある

- ・マンションと戸建では、管理費や修繕費など将来の住居費のかかり方が違う

- ・仲介手数料やローン代行手数料を抑えることは、借入額と将来の利息負担を減らす効果につながる

- ・住宅診断で建物の状態を確認することは、購入後の余計な出費やトラブルを防ぐ対策になる

- ・インフレ時代の家計防衛では、自分でコントロールできる費用を下げることが重要

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較