【建売住宅】建売住宅の修繕費はいくら必要?住宅ローン控除と積立投資で大規模修繕に備える方法

新築一戸建ての修繕費が心配な方へ、住宅ローン控除と長期分散積立投資を活用して、大規模修繕費に備える考え方を整理します。

【建売住宅】新築一戸建ては修繕費が心配?積立投資で13年後は実質負担ゼロ円で大規模修繕工事が可能!住宅購入と資産運用の両立

この記事のポイント

この記事では、YouTube動画の原稿をもとに、新築一戸建てを購入した後に必要になる修繕費、固定資産税、住宅ローン控除、長期分散積立投資の考え方を整理しています。

外壁塗装などの大規模修繕費をただ貯金で準備するのではなく、住宅ローン控除の還付金と積立投資の運用益を活用して、家計への負担を抑えながら備える方法を解説します。

※記事はYouTube動画収録用の原稿をもとに要約しています。

そのため、公開後のYouTube動画と内容が異なる部分がございます。

- 執筆者:田中 勲

(宅建士、ホームインスペクター、FP) - YouTube – 田中勲の『不動産の知恵袋』

- -田中勲│こんな建売住宅は買うな

- Instagram – ゼロシステムズ|田中勲

- 専門家プロファイルを見る

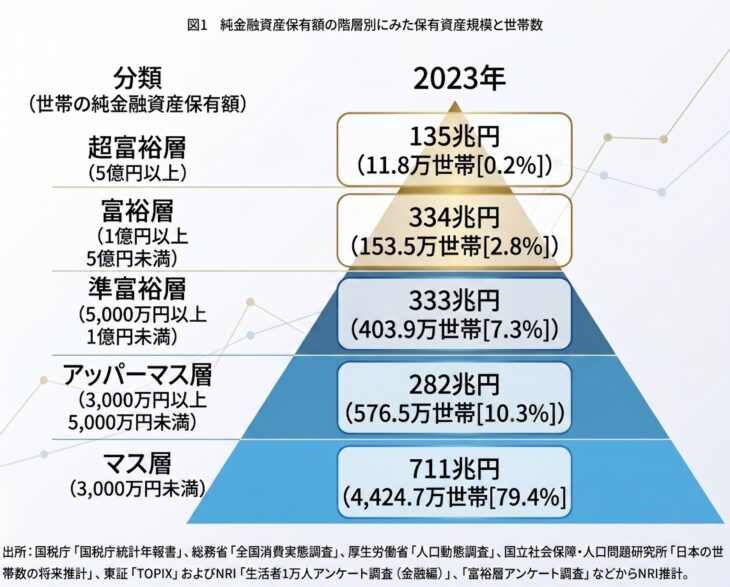

金融資産ピラミッドと貯蓄額ゼロ世帯の現実

金融資産ピラミッドでは、純金融資産3,000万円未満の世帯がマス層に分類されます

マイホーム購入と資産運用を考えるうえで、まず確認しておきたいのが金融資産ピラミッドです。

金融資産ピラミッドとは

金融資産ピラミッドとは、世帯が保有している純金融資産の金額によって、マス層、アッパーマス層、準富裕層、富裕層、超富裕層などに分類したものです。

一般的に、純金融資産が3,000万円未満の世帯は「マス層」に分類されます。

このマス層には、貯蓄額ゼロに近い世帯から、金融資産3,000万円未満の世帯までが含まれます。

そのため、同じマス層であっても、実際の家計状況や将来への備えには大きな差があります。

貯蓄額ゼロ世帯と資産を持つ世帯の差は広がりやすい

物価高騰が続く中で、生活費は上がりやすくなっています。

一方で、株式などの金融資産を保有している世帯は、資産価格の上昇によって金融資産を増やせる可能性があります。

つまり、インフレ時代には、単に節約するだけではなく、住宅購入後の家計を守りながら、将来の金融資産をどう増やすかという視点が重要になります。

住宅購入後も資産形成を止めないことが大切

これから新築一戸建てや建売住宅を購入する人の中には、住宅ローンを組むことで、資産形成が難しくなると感じる人もいると思います。

しかし、住宅購入と資産運用は、必ずしもどちらか一方を選ぶものではありません。

大切なのは、住宅ローン返済、固定資産税、修繕費などを現実的に見込んだうえで、無理のない範囲で積立投資を続けることです。

持家を持ちながら金融資産も増やすことができれば、将来的に「持家+まとまった金融資産」という資産構成を目指せます。

- ・金融資産ピラミッドでは、純金融資産3,000万円未満の世帯がマス層に分類される

- ・同じマス層でも、貯蓄額ゼロ世帯と金融資産を持つ世帯では家計状況が大きく違う

- ・インフレ時代は、生活費の上昇と資産価格の上昇で格差が広がりやすい

- ・住宅購入後も、無理のない範囲で資産形成を続けることが重要

- ・目指すべきは、持家と金融資産を両立した家計づくり

長期分散積立投資で資産形成を考える

住宅購入後も資産形成を続けるためには、毎月いくら積立できるかを具体的な数字で考えることが大切です。

毎月の積立額で将来の金融資産は変わる

長期分散積立投資では、毎月一定額を積み立てながら、時間をかけて資産形成を進めていきます。

たとえば、毎月5万円を35年間積み立てると、元本だけでも2,100万円になります。

さらに、年5%の運用利回りを想定した場合、35年後の資産額は約5,542万円となります。

この場合、元本2,100万円に対して、運用益は約3,442万円になります。

つまり、長期で積立投資を続けると、元本だけでなく、運用益が大きく資産形成に影響するということです。

複利の効果を味方につける

積立投資で重要になるのが、複利の効果です。

複利とは、運用で得た利益を再び運用に回すことで、利益がさらに利益を生む仕組みです。

特に20年、30年と長く運用を続けると、複利の効果は大きくなります。

短期間で大きく増やすのではなく、時間を味方につけて、少しずつ金融資産を増やしていく考え方です。

ただし、運用利回りは確定しているものではありません。

過去の実績が将来も続くとは限らないため、シミュレーションでは「やや保守的な利回り」で考えることが大切です。

金融資産ピラミッドを目標設定に活用する

金融資産ピラミッドは、自分が今どの階層にいるのか、将来どの階層を目指せるのかを確認する目安になります。

たとえば、35年後に金融資産5,000万円以上を目指せるなら、準富裕層の水準に近づくことになります。

もちろん、お金を貯めることだけが目的になると、今の暮らしが窮屈になりすぎることもあります。

大切なのは、「貯めること」と「使うこと」のバランスを取りながら、無理なく続けられる積立額を考えることです。

住宅ローンを組んでマイホームを購入する場合でも、少額から積立投資を続けられれば、将来の金融資産づくりにつながります。

その意味で、住宅購入と資産運用は、対立するものではなく、同時に考えるべき家計戦略といえます。

- ・住宅購入後も、毎月いくら積立できるかを具体的に考えることが重要

- ・毎月5万円を35年間、年5%で運用すると、資産額は約5,542万円になる試算

- ・長期分散積立投資では、複利の効果が資産形成に大きく影響する

- ・運用利回りは確定ではないため、保守的な数値でシミュレーションすることが大切

- ・住宅購入と資産運用は、どちらか一方ではなく両立して考えることができる

マイホーム購入と資産運用は両立できる

住宅ローンを組んでマイホームを購入しても、資産運用を完全にあきらめる必要はありません。

持家でも賃貸でも住居費はかかる

マイホームを購入すると、住宅ローンの返済が始まります。

そのため、家を買うと資産運用に回す余裕がなくなると考える人もいると思います。

しかし、賃貸に住み続ける場合でも、毎月の家賃は必要です。

持家でも賃貸でも、住居費がかかるという点は変わりません。

大切なのは、持家か賃貸かだけで判断することではなく、毎月の住居費を支払いながら、将来の金融資産をどう作っていくかを考えることです。

少額の積立でも将来の資産になる

たとえば、住宅ローンなどの住居費とは別に、毎月2万8千円を長期分散積立投資に回したとします。

年5%の運用利回りを想定して35年間続けると、将来の資産額は約3,100万円になります。

この金額は、金融資産ピラミッドでいうアッパーマス層の水準にあたります。

つまり、住宅ローンを返済しながらでも、少額の積立を続けることで、将来の金融資産を作れる可能性があります。

もちろん、運用利回りは確定ではありません。

ただ、最初から大きな金額を投資しようとするのではなく、家計に無理のない範囲で積立を続けることが重要です。

持家と金融資産を同時に育てる

マイホーム購入後も積立投資を続けることができれば、住宅ローン完済時には、住まいと金融資産の両方を持てる可能性があります。

これは、老後の住居費を軽くしながら、手元にまとまった金融資産も残すという考え方です。

「持家+金融資産」を目指せることは、インフレ時代の住宅購入において大きな意味があります。

新築一戸建てや建売住宅を購入するときは、物件価格や住宅ローンの返済額だけでなく、購入後にどのくらい積立を続けられるかも含めて資金計画を立てることが大切です。

- ・住宅ローンを組んでも、資産運用を完全にあきらめる必要はない

- ・持家でも賃貸でも、毎月の住居費は必要になる

- ・毎月2万8千円の積立でも、長期で続ければ将来の金融資産づくりにつながる

- ・住宅ローン完済時に、持家と金融資産の両方を持つことを目指せる

- ・住宅購入では、購入後に続けられる積立額まで含めて資金計画を考えることが重要

新築一戸建てで心配される修繕費と固定資産税

新築一戸建てを購入すると、住宅ローン返済だけでなく、固定資産税や将来の修繕費も考えておく必要があります。

持家には購入後の維持費がかかる

建売住宅や新築一戸建てを購入すると、毎月の住宅ローン返済に加えて、固定資産税、火災保険料、将来の修繕費などが必要になります。

特に、購入直後は建物が新しいため見落としがちですが、住み続ける以上、メンテナンス費用は必ず考えておきたい項目です。

たとえば、固定資産税や修繕費、火災保険料に備えるために、毎月2万5千円から3万5千円程度を別枠で積み立てるという考え方があります。

このように、住宅ローン返済とは別に維持費を見込んでおくと、購入後の家計管理がしやすくなります。

固定資産税は毎年発生する

固定資産税は、持家を所有している限り毎年かかる費用です。

新築一戸建ての場合、エリアや土地建物の評価額によって金額は変わりますが、年間で十数万円程度を見込むケースもあります。

仮に毎月2万5千円を積み立てると、年間では30万円になります。

そのうち固定資産税として年間15万円程度を見込む場合、残りの15万円を修繕費の準備に回すという考え方もできます。

外壁塗装などの大規模修繕費も必要になる

新築一戸建てで多くの人が心配するのが、外壁塗装などの大規模修繕費です。

建物の状態や仕様にもよりますが、外壁塗装などの修繕工事には、1回あたり約150万円程度かかるケースがあります。

また、外壁や屋根などのメンテナンスは、10年から15年程度のサイクルで検討することが一般的です。

住宅診断士の立場から見ると、定期的な修繕を行うことは、建物を長持ちさせるうえで重要です。

一方で、家計やライフプランの視点では、10年から15年ごとに150万円規模の出費が発生するのは大きな負担です。

だからこそ、新築一戸建ての修繕費は、購入後に慌てて用意するのではなく、購入時点から計画しておくことが大切です。

- ・新築一戸建てを購入すると、住宅ローン返済以外にも維持費がかかる

- ・固定資産税、火災保険料、修繕費は購入後の家計に影響する

- ・固定資産税は毎年発生するため、あらかじめ資金計画に入れておく必要がある

- ・外壁塗装などの大規模修繕費は、1回あたり約150万円程度を見込むケースがある

- ・建売住宅や新築一戸建ての修繕費は、購入時点から計画的に備えることが重要

住宅ローン控除を固定資産税に活用する考え方

2026年版住宅ローン控除シミュレーターで、13年間の控除額を確認できます

新築一戸建てを購入した後の固定資産税は、住宅ローン控除の還付金を活用して支払うという考え方もできます。

住宅ローン控除の還付金を確認する

住宅ローンを利用して新築一戸建てを購入すると、一定の条件を満たすことで住宅ローン控除を受けられる場合があります。

住宅ローン控除では、年末の住宅ローン残高に応じて、所得税や住民税の一部が還付・控除されます。

たとえば、借入額3,000万円で新築一戸建てを購入する場合、当初は年間20万円前後、借入残高が少なくなる13年目でも15万円弱程度の還付が見込めるケースがあります。

この還付金を固定資産税の支払いに充てることで、毎年の税負担を家計の中で整理しやすくなります。

固定資産税用の積立を別の目的に回す

固定資産税を住宅ローン控除の還付金で支払える見込みがある場合、もともと固定資産税用に積み立てようとしていた資金を、別の目的に回すという考え方ができます。

たとえば、毎月2万5千円を固定資産税や修繕費のために積み立てる予定だった場合、その一部または全部を長期分散積立投資に回すことで、将来の大規模修繕費に備えやすくなります。

もちろん、住宅ローン控除の金額は、借入額、年収、所得税・住民税の額、住宅性能、制度内容によって変わります。

そのため、実際にいくら還付されるかは、購入前にシミュレーションして確認しておくことが大切です。

住宅購入後の資金計画を組み直す

住宅ローン控除を固定資産税に活用できれば、修繕費の準備や積立投資に回せる資金を作りやすくなります。

つまり、住宅ローン控除は単なる税金の還付ではなく、購入後の家計設計を考えるうえでも重要な制度です。

新築一戸建てや建売住宅を購入するときは、住宅ローンの返済額だけでなく、固定資産税、修繕費、住宅ローン控除、積立投資まで含めて、購入後の資金計画を組み立てる必要があります。

- ・住宅ローン控除の還付金を固定資産税に充てる考え方がある

- ・借入額3,000万円の例では、当初年間20万円前後の還付が見込めるケースがある

- ・13年目でも15万円弱程度の還付が見込めるケースがある

- ・固定資産税用の積立資金を、修繕費や積立投資に回す選択肢もある

- ・住宅購入後の家計は、住宅ローン控除、固定資産税、修繕費まで含めて考えることが重要

積立投資で13年後の大規模修繕費に備える方法

毎月2万5千円を13年間、年5%で積立投資した場合のシミュレーション

新築一戸建ての大規模修繕費は、毎月の積立投資を活用することで、家計への負担を抑えながら準備できる可能性があります。

外壁塗装などの修繕費は早めに備える

新築一戸建てを購入した後、多くの人が心配するのが外壁塗装などの大規模修繕費です。

外壁や屋根のメンテナンスは、建物を長持ちさせるために必要な費用ですが、1回あたり約150万円程度かかるケースがあります。

この金額を修繕時期が近づいてから一括で用意しようとすると、家計への負担は大きくなります。

そのため、購入直後から計画的に修繕費を準備しておくことが大切です。

毎月2万5千円を13年間積立投資する考え方

たとえば、毎月2万5千円を修繕費用として積み立てると、13年間で元本は390万円になります。

この資金を年5%の利回りで長期分散積立投資した場合、運用益は約153万円になる試算です。

つまり、元本390万円には手を付けずに、運用益約153万円だけで外壁塗装代約150万円を賄える可能性があります。

この考え方を使えば、13年後の大規模修繕費を、家計からの追加持ち出しを抑えて準備しやすくなります。

実質負担ゼロは確定ではなくシミュレーション上の考え方

ただし、運用利回りは確定ではありません。

年5%という数字は、長期分散積立投資を考えるうえでの一つの目安であり、将来の運用成果を保証するものではありません。

そのため、実際に計画する場合は、想定利回りを低めに設定したり、積立額を調整したりして、ご自身の家計に合う形でシミュレーションすることが重要です。

大切なのは、「修繕費が不安だから家を買わない」と考えるのではなく、購入後に必要になる費用を数字で確認し、早い段階から備えることです。

- ・新築一戸建てでは、外壁塗装などの大規模修繕費を早めに考えておく必要がある

- ・大規模修繕費は、1回あたり約150万円程度を見込むケースがある

- ・毎月2万5千円を13年間積み立てると、元本は390万円になる

- ・年5%で運用できた場合、運用益約153万円で外壁塗装費用を賄える可能性がある

- ・運用利回りは確定ではないため、保守的にシミュレーションしておくことが重要

持家と金融資産を組み合わせた資産形成

マイホーム購入と資産運用を両立できれば、住宅ローン完済後に「持家+金融資産」という資産構成を目指すことができます。

住宅ローン完済後は住居費を抑えやすい

住宅ローンを完済すると、毎月の住宅ローン返済はなくなります。

もちろん、固定資産税や修繕費などの維持費は続きますが、老後の住居費を大きく抑えやすくなる点は、持家の大きなメリットです。

賃貸の場合は、老後も家賃の支払いが続きます。

一方で、持家の場合は、住宅ローン完済後の住居費をある程度見通しやすくなります。

金融資産を並行して増やすことが重要

ただし、持家があるだけで老後が安心というわけではありません。

住宅は生活の基盤になりますが、日々の生活費や医療費、将来の修繕費に備えるためには、金融資産も必要です。

そのため、住宅ローンを返済しながら、無理のない範囲で長期分散積立投資を続けることが重要になります。

「家を買ったから資産運用は終わり」ではなく、マイホーム購入後も金融資産を育てる意識が大切です。

持家と積立投資のダブル資産形成

住宅ローンを組んで新築一戸建てを購入し、同時に積立投資も継続できれば、将来的には持家と金融資産の両方を持てる可能性があります。

これは、インフレ時代におけるダブルの資産形成といえます。

老後の住居費を抑えながら、金融資産も残すことができれば、家計の安定につながります。

新築一戸建てや建売住宅を購入するときは、物件価格や住宅ローンの返済額だけでなく、購入後の積立投資や修繕費まで含めて考える必要があります。

住宅購入と資産運用を一体で考えることで、将来の家計設計がしやすくなります。

- ・住宅ローン完済後は、毎月の返済がなくなり住居費を抑えやすくなる

- ・持家だけでなく、生活費や修繕費に備える金融資産も必要になる

- ・住宅ローン返済中でも、無理のない範囲で積立投資を続けることが大切

- ・持家と金融資産を両立できれば、老後の家計安定につながりやすい

- ・住宅購入と資産運用は、別々ではなく一体で考えることが重要

今回のテーマでおすすめのツール

新築一戸建ての修繕費や住宅ローン控除、積立投資を考えるときは、感覚ではなく数字で確認することが大切です。

毎月いくら積み立てると将来いくらになるのか、住宅ローン控除でどの程度の還付が見込めるのかを確認できれば、購入後の資金計画を立てやすくなります。

建売住宅や新築一戸建てを検討している方は、以下のシミュレーターもあわせて確認してみてください。

金融資産ピラミッド・積立投資シミュレーション

毎月の積立額、想定利回り、運用年数を入力すると、将来の資産額と金融資産ピラミッド上の階層を確認できます。

住宅購入後も資産形成を続けたい方や、修繕費用を積立投資で準備したい方に向いているツールです。

積立投資シミュレーションはこちらです↑

住宅ローン控除シミュレーション2026

借入額、返済年数、金利、省エネ性能、世帯条件などを入力して、2026年版の住宅ローン控除額の目安を確認できます。

固定資産税の支払いに住宅ローン控除の還付金を活用できるかを考えるときにも参考になります。

住宅ローン控除シミュレータ2026はこちらです↑

住宅購入に役立つ無料シミュレーション一覧

住宅ローン、控除、補助金、諸費用、耐震診断など、住宅購入前に確認しておきたい無料ツールをまとめたページです。

購入前の資金計画や比較検討に活用できます。

住宅購入に役立つ無料シミュレーション / 診断ツール一覧

- ・修繕費や固定資産税は、感覚ではなく具体的な数字で確認することが重要

- ・積立投資シミュレーションを使うと、将来の資産額や金融資産ピラミッドの階層を確認できる

- ・住宅ローン控除シミュレーションを使うと、控除額の目安を確認しやすい

- ・住宅購入後の家計計画は、住宅ローン、税金、修繕費、資産運用をまとめて考える必要がある

まとめ:建売住宅の修繕費は計画と運用で備える

新築一戸建てや建売住宅の修繕費は、購入後に慌てて用意するのではなく、住宅ローン控除や積立投資も含めて計画的に備えることが大切です。

修繕費は住宅購入後に必ず考えるべき費用

新築一戸建てを購入すると、しばらくは大きな修繕費がかからないように感じるかもしれません。

しかし、外壁塗装や屋根まわりのメンテナンスなど、10年から15年程度のサイクルで大規模修繕を検討する時期が来ます。

外壁塗装などの大規模修繕では、1回あたり約150万円程度の費用を見込むケースがあります。

そのため、住宅ローン返済だけでなく、固定資産税、火災保険料、将来の修繕費まで含めて、購入後の家計を考える必要があります。

住宅ローン控除と積立投資を組み合わせる

住宅ローン控除の還付金を固定資産税の支払いに充てられる場合、もともと固定資産税用に準備していた資金を、修繕費や積立投資に回すという考え方ができます。

たとえば、毎月2万5千円を13年間積み立てると、元本は390万円になります。

年5%の利回りで運用できた場合、運用益は約153万円となり、外壁塗装などの大規模修繕費を運用益で賄える可能性があります。

ただし、運用利回りは確定ではありません。

「実質負担ゼロ」という考え方は、あくまでもシミュレーション上の結果であり、実際には利回りや相場状況によって結果が変わります。

住宅購入と資産運用は一体で考える

住宅購入と資産運用は、どちらか一方だけを考えるものではありません。

住宅ローンを返済しながら、無理のない範囲で長期分散積立投資を続けることができれば、将来的に「持家+金融資産」という資産構成を目指せます。

新築一戸建てや建売住宅を購入するときは、物件価格や住宅ローンの返済額だけで判断しないことが大切です。

購入後の固定資産税、修繕費、住宅ローン控除、積立投資まで含めて、長期的な資金計画を立てる必要があります。

修繕費が不安だから家を買わないのではなく、必要な費用を数字で確認し、早めに備えることが重要です。

家を長持ちさせながら、将来の金融資産も育てることが、これからの住宅購入では大切な視点になります。

- ・新築一戸建てや建売住宅では、購入後の修繕費を早めに考えておく必要がある

- ・外壁塗装などの大規模修繕費は、1回あたり約150万円程度を見込むケースがある

- ・住宅ローン控除の還付金を固定資産税に充てることで、修繕費や積立投資に回す資金を作りやすくなる

- ・毎月2万5千円を13年間、年5%で運用できた場合、運用益で大規模修繕費を賄える可能性がある

- ・運用成果は保証されないため、保守的な条件でシミュレーションすることが重要

- ・住宅購入と資産運用を一体で考えることで、持家と金融資産の両立を目指せる

■ お役立ちシミュレータ

以下のツールを使うことで、住宅ローン審査や金利の計算などが簡単にシミュレートできます。

- ■住宅ローン

- ・住宅ローン審査1分間セルフチェック

- ・住宅ローン金利シミュレータ

- ・住宅ローン返済比率チェッカー

- ・住宅ローン破綻チェッカー

- ・変動金利VS固定金利 シナリオ比較シミュレータ

- ・経済 物価変動(CPI)シミュレータ

- ・住み替え 住宅ローン|シミュレーション【買い先行】

- ■控除 補助金 諸費用

- ・住宅ローン控除シミュレータ-2026年版-

- ・みらいエコ住宅2026事業セルフチェック

- ・仲介手数料 かんたん計算機

- ・諸費用比較チェッカー

- ・金融資産ピラミッド 積立投資シミュレーション

- ■耐震 査定 診断

- ・耐震性能セルフチェック

- ・みらい価値診断 Ver2.0

- ・賃貸派?持家派?セルフチェック

- ・市区町村 財政力 格付けチェック

- ■ 住宅ローン比較サイト『モゲチェック』

(外部サイト) - ・新規の借り入れで比較

- ・借り換えで比較